Биноминальная модель оценки стоимости (премии) опционов

|

Таблица 1. Оценка опциона колл для акций Riskitt plc | |||

|

Стратегия |

Поток денежных средств в апреле |

Доход в июле при цене акции: | |

|

200 п. |

50 п. | ||

|

£ |

£ |

£ | |

|

1. Покупка 200 опционов колл |

? |

+150 |

— |

|

2. Покупка 100 акций |

–100 |

+200 |

+50 |

|

Заимствование |

+48,54 |

–50 |

–50 |

|

51,46 |

+150 |

— | |

|

Цена опциона колл = £51,46/200 опционов = 25,73 п., или приблизительно 26 п. | |||

Чтобы воспроизвести потоки средств, обеспечиваемые опционом колл, вы должны использовать вторую стратегию из табл. 3, а именно купить 100 акций и заимствовать достаточное количество наличности, чтобы создать потоки денежных средств, идентичные тем, которые возникают в июле при использовании стратегии покупки опциона колл. Это означает, что вам необходимо заимствовать £50. Теперь чистые потоки денежных средств, обеспечиваемые этими стратегиями в июле, будут одинаковыми при любой цене акции. Однако возврат ссуды в £50, который необходимо провести в июле, будет включать в себя и процентные платежи за ее использование (3%). Следовательно, сумма, заимствованная в апреле, будет соответствовать приведенной стоимости £50, т. е. £50/1,03 = £48,54. Вычитание этого значения из цены, уплаченной за акции, даст нам результат в £51,46, который должен соответствовать апрельской плате за 200 опционов. Таким образом, цена одного опциона колл соответствует приблизительно 26 п.

Сущность концепции формирования портфеля без риска

Существует ряд подходов к определению оптимальных портфелей ценных бумаг. Большой вклад в решение этой проблемы внесли Джеймс Тобин и Уильям Шарп. Они развили подход Марковица в ситуации, когда в экономике существует безрисковый актив с некоторой доходностью. Под безрисковым активом понимается актив, доходность от которого является определенной. И поскольку неопределенность конечной стоимости безрискового актива отсутствует, то, соответственно, стандартное отклонение для безрискового актива равно нулю. Если безрисковый актив имеет заранее известную доходность, то некие ценные бумаги, входящие в актив, должны обеспечивать инвестору фиксированный доход. В этой связи вряд ли корпоративные ценные бумаги могут принести инвестору фиксированный доход.

Инвестирование в безрисковый актив иногда называют безрисковым кредитованием. Дж. Тобин показал, что если р = (р i, .р п) — некоторый портфель (р i — для i -го актива в портфеле), а f — безрисковый актив, то все портфели вида:

![]()

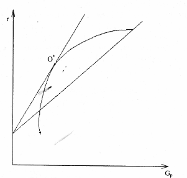

Среди всех таких прямых нужно выбрать самую крутую (более крутая дает большую доходность при заданном риске р), т.е. ту, которая проходит через точку (0, r р) и точку касания 0* к эффективной границе (рис.1).

Рисунок 1. Рыночная прямая.

Это новая эффективная граница, полученная с учетом безрискового актива. Ее называют рыночной линией (CML, Capital Market Line), а точку называют рыночным портфелем (market portfolio). Смысл термина указал Уильям Шарп, который показал, что портфель можно вычислить на основе условия равенства спроса и предложения финансовых активов, рассматривая рынок в полном объеме как совокупность всех инвесторов и всех ценных бумаг (активов). В этом случае доля акций типа i в портфеле 0* просто равна доле всех акций типа i на рынке. Поэтому О* и называют рыночным портфелем. Алгоритм Марковица-Тобина дает решение задачи составления оптимального портфеля. Но в ситуации, когда нужно исследовать очень большое количество акций, он нереализуем из-за сложности вычислений (нужно обращать матрицу огромного размера). Эдвин Элтон, Мартин Грубер и Манфред Падберг предложили простой и изящный алгоритм вычисления портфеля 0* в предположении, что набор рассматриваемых активов можно описать моделью с одним индексом. В моделях с одним индексом рассматривается рыночный индекс I, характеризующий поведение фондового рынка в целом. На Западе очень популярен индекс Доу-Джонса, на нашем фондовом рынке — индекс РТС. Для рассматриваемого (базового) индекса I вводится естественное понятие доходности

![]()

где PV 0 — значение индекса в начале исследуемого периода; С I — значение индекса в конце рассматриваемого периода. Доходность r i ведет себя как случайная величина с определенным средним r 1 и дисперсией ? r 2. Базовая доходность r 1 каким-то образом связана с доходностью финансовых активов r j, что измеряется ковариациями ? ij. В рамках модели с одним индексом предполагается, что доходности рассматриваемых активов представляются в виде

![]()

Следует подчеркнуть, что условия (4) и (5) — следствие выбора коэффициентов (1) и (2), а условие (6) — априорное допущение, которое нуждается в проверке в каждой конкретной рыночной ситуации. Алгоритмы Элтона-Грубера-Падберга и Марковица реализуют общий подход — при заданном у ровне ожидаемой доходности минимизировать риск. Стефан Росс в 1976 г. разработал другой подход к управлению портфелем. Его теория, известная как теория арбитражного ценообразования (APT, Arbitrage Pricing Theory), в некотором смысле менее сложна, чем рыночная теория Шарпа. В ее основе лежит предположение о том, что каждый инвестор стремится увеличить доходность своего портфеля, не увеличивая при этом возможный риск. Для достижения этой цели инвестор составляет арбитражный портфель. При формировании арбитражного портфеля используется модель с одним индексом. Арбитражным портфелем называют любой портфель А = (А 1, А 2, ., А n) с условиями: