Биноминальная модель оценки стоимости (премии) опционов

Условие (7) означает, что для составления портфеля А не требуется дополнительных ресурсов. Условие (8) означает, что арбитражный портфель не чувствителен к базовому фактору. Условие (9) означает, что ожидается положительная доходность портфеля А. Арбитражный портфель формируется таким образом, чтобы его риск был существенно меньше риска текущего портфеля. Еще предпочтительнее, чтобы риск арбитражного портфеля был близок к нулю:

![]()

Допустим, что у нас есть старый (текущий) портфель и мы сформировали некоторый арбитражный портфель А с условиями (7-10). Тогда мы строим новый текущий портфель:

![]()

с компонентами

![]()

Ожидаемая доходность этого портфеля равна:

![]()

В силу свойства (9) она выше ожидаемой доходности старого портфеля р.

Риск нового портфеля остался на прежнем уровне:

![]()

Последнее значение следует из известного неравенства

![]()

Такова суть подхода к управлению портфелем на основе арбитражной теории ценообразования. Надо сказать, что получение безрисковой прибыли путем использования разных цен на ценные бумаги, что собственно и называется арбитражем, является широко распространенной инвестиционной тактикой. Инвесторы стремятся получить доходы при каждой возможности: продавая ценные бумаги по высокой цене и одновременно приобретая такие же ценные бумаги по относительно низкой цене. Для реализации арбитражного подхода как правило используется факторный анализ курса ценных бумаг. При этом делается предположение о том, что можно увеличить доходность своего портфеля без увеличения риска. Однако существует ряд систематических факторов, влияющих на риск и доходность ценной бумаги, что серьезным образом препятствует широкому применению модели APT на практике

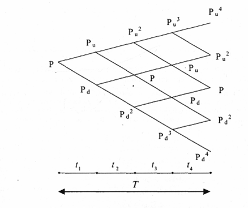

Дерево распределения цены акций

Сущность процедуры последовательного дисконтирования с целью определения стоимости опциона в каждой точке пересечения ветвей дерева.

Анализируя динамику курса акций без дивидендов на каждом временном периоде, можно построить дерево распределения цены акции для всего периода действия опционного контракта (рис. 2). Если известна начальная цена акции, равная Р а, то за первый период t l ее курс может составить Р и или P d. За второй период t 2 соответственно или Р и 2 или Р d 2 и т. д.

Рисунок 2. Дерево распределения цены акции для четырёх временных периодов.

Поскольку период действия опционного контракта рассчитан, как правило, на большое число интервалов времени, то делается допущение, что прирост курсовой стоимости и равен 1, деленной на процент падения курсовой стоимости, т.е. и = 1 / d. К моменту истечения срока действия контракта цена опциона может принимать два значения, а именно, О или Р-Е для опциона «колл» и О или E - P для опциона «пут», где Е — цена исполнения опциона; Р — курс акции. Для того чтобы рассчитать стоимость опциона в начале периода Т, необходимо определить стоимость опциона для начала каждого периода t, т.е. в каждой точке пересечения ветвей дерева. Эту задачу решают последовательным дисконтированием. Если известна стоимость опциона в конце периода Т, то для получения его стоимости в начальном периоде выполняется дисконтирование. В условиях отсутствия риска ожидаемый доход от акции на период t должен составить Се rt, где r — непрерывно начисляемая с помощью сложных процентов ставка без риска. С учетом значения математического ожидания ожидаемый доход будет равен:

Cеn = pCu+(1-p)Cd

или

Еn=рu+(1-р)d

из этой формулы найдем:

р=Еn-d/u-d

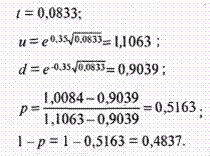

Определение процента прироста или падения курсовой стоимости акций, определение вероятности повышения или понижения курса акций. Прирост или падение курсовой стоимости акции, зависит от фактора времени, в течение которого могут наблюдаться изменения курса ценной бумаги и ее стандартного отклонения. Отсюда вытекают следующие зависимости:

![]()

где и и d — соответственно «верхнее» и нижнее положение курсовой стоимости акции.

Таким образом, формулы позволяет оценить вероятность повышения или понижения курса акций.

Пример. Пусть курс акций в начале периода равен 40 дол., стандартное отклонение цены акции — 35%, непрерывно начисляемая ставка без риска 10%. Определить вероятность повышения и понижения курса акций через месяц.

Используя указанные формулы расчета, получим:

Следовательно, вероятность повышения курса акции через один месяц составляет 0,5163, а вероятность его понижения — 0,4837. Зная значения и и d, можно рассчитать курсовую стоимость акции для любого периода времени, т.е. для каждой точки пересечения ветвей дерева, к примеру указанного на рис.2. Если же рассматривается биноминальная модель для акций, по которым выплачиваются дивиденды, что в основном сказывается на размере премии, то курс акций на дату учета снижается на величину выплачиваемого дивиденда. Соответственно, дерево распределения цены акции принимает с учетом допущения вид, аналогичный указанному выше. Последовательным дисконтированием цен опциона (с учетом вероятности повышения и понижения стоимости актива на каждом интервале времени) получают значение его цены в момент заключения контракта. При этом чистая цена акции уменьшается на величину приведенной (дисконтированной) стоимости дивиденда, имеющего место в течение срока исполнения опциона.

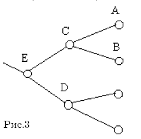

Дерево распределения премии европейского опциона

На рисунке 3 показаны узлы А и В, отвечающие моменту времени Т, и узлы С и D отвечающие моменту времени Т − ∆ t, узел Е отвечающий моменту времени Т − 2∆ t. Пусть S – цена акции для узла С, S' – цена акции для узла В, и S" – цена акции для узла А. V' – цена опциона для узла В, и V" – цена опциона для узла А. Цены опциона для всех узлов, отвечающих моменту времени Т, определяются однозначно. Например если мы рассматриваем опцион «колл», то его цена для узлов В и А определяется по следующим формулам:

![]()

Если мы рассматриваем опцион «пут», то:

![]()

От конкретного способа определения цен опциона для узлов, отвечающих моменту времени Т, последующие этапы алгоритма не зависят. Важно, что для момента времени Т для всех узлов цена опциона известна. Ближайшей задачей является определение цены опциона V для узла С. В момент времени Т − ∆ t, находясь в узле С, мы хотим составить портфель из акций и безрисковых облигаций (с погашением в момент времени Т) так, чтобы при любом возможном для узла С исходе (т.е. при переходе либо в узел А либо в узел В), цена этого портфеля в момент времени Т совпала бы с ценой опциона. Т.е. цена этого портфеля должна быть равна V' в узле В и V" в узле А. Портфель с таким свойством, если он существует, называется синтетическим опционом. Если удастся построить такой портфель, то его цена в момент времени Т − ∆ t и должна быть принята за цену опциона для узла С. Противное означало бы наличие арбитража.