Биноминальная модель оценки стоимости (премии) опционов

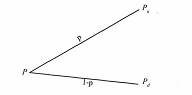

Рисунок 4. Динамика курса акции для одного периода биноминальной модели.

Практическое значение биноминальной модели определения премии опционных контрактов

Модели оценки опционов - это разновидности стандартной модели дисконтированного денежного потока с той лишь поправкой, что в них учитывается возможность изменения управленческих решений в будущем по мере поступления новой информации. Особенно полезными модели оценки опционов обещают быть в тех случаях, когда нужно оценить стоимость стратегической и оперативной гибкости, - в частности, возможности, открыть и закрыть предприятие, прекратить ту или иную деятельность, а также с использованием различных возможностей, связанных с будущим состояние внешней среды.

До недавнего времени теория опционов не считалась особо важным разделом теории управления финансами корпорации (в отличие от теории инвестиций). Действительно, в финансовой практике корпораций она применяется лишь для того, чтобы помочь объяснить характерные особенности таких финансовых инструментов. Однако некоторые решения, принимаемые в сфере финансового менеджмента, могут быть лучше проанализированы и поняты именно в рамках теории опционов.

Проекты, осуществляемые фирмами, предполагают "стратегическую оценку", которая не может быть обоснована и исчислена в рамках традиционного анализа дисконтированных денежных потоков. Более достоверная оценка может быть получена с помощью аппарата теории опционов. Многие инвестиционные возможности в реальном секторе экономики могут рассматриваться как своего рода "реальные опционы". По сути, все управленческие решения можно рассматривать в категории теории опционов. Реальный опцион дает возможность его владельцу совершить определенное действие (например, отсрочить исполнение проекта, расширить существующее производство, заключить договор или отказаться от уже начатого проекта, принять то или иное управленческое решение и т.п.), влияющее на будущие денежные потоки или другие параметры бизнеса. Несмотря на то, что реальные опционы можно найти практически в любом бизнесе, их не всегда легко определить.

Биноминальная модель Кокса, Росса и Рубинштейна используется для оценки премии американских опционов, прежде всего опционов пут. Весь период действия опционного контракта разбивается на ряд интервалов времени.

Считается, что в течение каждого из них цена базисного актива может пойти вверх или вниз с определенной вероятностью. Получают значение цены базисного актива для каждого интервала времени, учитывая данные о стандартном отклонении его курса (строят дерево распределения цены), также определяют вероятность повышения и понижения курсовой стоимости актива на каждом отрезке временного интервала. Возможные цены опциона в данное время определяются, опираясь на значения цен актива к моменту истечения опциона.

После этого последовательным дисконтированием цен опциона (с учетом вероятности повышения и понижения стоимости актива на каждом интервале времени) получают значение его цены в момент заключения контракта.

Модели опционного ценообразования (Блэка-Шоулса, Мертона и др.), могут быть использованы для оценки реальных опционов, однако с некоторыми допущениями и особенностями.

Базовые активы не являются торгуемыми.

Изменение цены актива – процесс непрерывный.

Отклонение известно и не меняется в течение жизни опциона.

Единовременная реализация модели опционного ценообразования базируются на предпосылке, что опцион реализуется мгновенно.

В опционах по расширению проекта эффективность реального опциона достигается не посредством увеличения чистого дисконтированного дохода NPVonu.пес по проекту при осуществлении хеджированного опционом пессимистического сценария, а возрастанием чистой текущей стоимости NPVonu.опт соответствующей оптимистическому сценарию проекта.

На сколько показатель NPVoпц (при планировании реального опциона и с учетом затрат на него, которые принимаются во внимание при расчете данного показателя) превышает чистую текущую стоимость (чистый дисконтированный доход) проекта, если он не поддержан реальным опционом (NPV), и понимается как мера эффективности реального опциона

(λ): λ= NPVoпц - N PV

Список использованной литературы

Р.Пайк, Б.Нил «Корпоративные финансы и инвестирование», 2005г.

Галанов В.Ф. Рынок ценных бумаг, 2-е издание, уч., 2006г.

Четыркин Е.Н. Финансовая математика, уч. 2003г.

Экономический журнал ВШЭ №3 1998г. «О математических методах при работе с опционами», Шведов А.С.

Колтынюк Б.А. Инвестиции. 2000г.