Бюджетирование в системе управленческого учета

- прочие накладные — расходы по обслуживанию кредитов и займов, амортизация основных фондов и нематериальных активов и др.

Управленческие расходы могут определяться следующими методами.

1. Определяются фактические издержки на оплату труда персонала, аренду, ремонт и т. п. за прошлые периоды (на основании план-факт анализа) и затем их сумма принимается за лимит на предстоящий бюджетный период (планирование от достигнутого). Если увеличение объемов продаж, инфляция и другие факторы требуют увеличения соответствующих расходов, то это увеличение осуществляется таким образом, чтобы доля управленческих расходов в выручке от реализации не повышалась (лучше, чтобы плавно снижалась), т. е. управленческие расходы возрастали бы более низкими темпами, чем рост объемов продаж.

2. Доля управленческих расходов (также на базе анализа прошлых периодов) может быть установлена в виде фиксированного процента от объема продаж (чистой нетто-выручки от реализации) с тем, чтобы позволить руководителям оперативно маневрировать имеющимися в их распоряжении ресурсами, дать стимул к увеличению объемов продаж или к сокращению аппарата управления и сопутствующих затрат при ухудшении хозяйственной конъюнктуры. Этот метод наиболее характерен для трудо- и капиталоемких отраслей.

3. Определяется доля управленческих расходов в объеме условно-чистой продукции (сумма фонда оплаты труда и балансовой прибыли) отдельного бизнеса за прошлые периоды. В соответствии с ней устанавливаются лимиты на предстоящий период.

Коммерческие расходы определяются, как правило, в зависимости от стратегии маркетинга, при этом обычно используются следующие методы [18, с 70]:

- в процентах от товарооборота;

- в расчете на единицу реализуемого товара;

- на основе исследований рынка (стоимость рекламной кампании);

- общие расходы на основе тенденций прошлых периодов.

Применительно к накладным расходам может существовать проблема распределения так называемых общеорганизационных расходов, которые нельзя непосредственно определить по данному виду бизнеса. Доля общеорганизационных управленческих или коммерческих расходов отдельного бизнеса может быть установлена на основе доли бизнеса в:

- общем объеме продаж компании (наихудший вариант — в стоимостном выражении, может быть, поэтому чаще всего применяемый в России; немного лучше — в натуральных единицах измерения);

- общей численности занятых;

- совокупном фонде оплаты труда (еще лучше);

- общих активах компании (в современной теории финансового менеджмента считается, что такой подход хороший, но в России он практически не используется, поскольку составлять расчетные балансы — а без них никуда — для отдельных видов бизнеса в нашей стране не принято).

Одинаковые затраты для компаний одной и той же отрасли или даже для однопрофильных структурных подразделений одной и той же компании могут быть в одном случае отнесены к категории переменных, а в другом — к постоянным издержкам. Единственный универсальный критерий здесь может быть один — изменяются ли данные издержки пропорционально (прямо пропорционально) изменению объемов продаж или нет. И все. Необходимо сразу же заметить, что ничего похожего в практике бухгалтерского учета России нет. Такое разделение производится только в документах международного образца.

2. ФОРМИРОВАНИЕ БЮДЖЕТА НА ПРЕДПРИЯТИИ И КОНТРОЛЬ ЕГО ИСПОЛНЕНИЯ

2.1 ФОРМИРОВАНИЕ БЮДЖЕТОВ

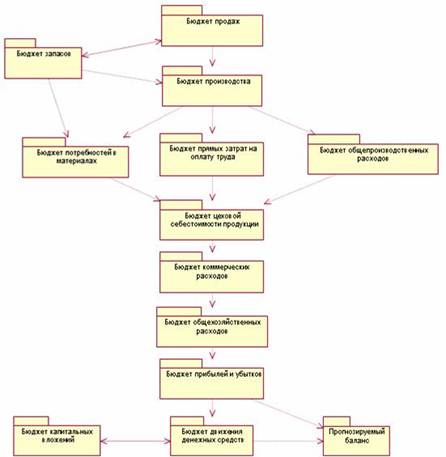

Операционный и финансовый бюджет образуют генеральный бюджет предприятия (Рис. 1). Существуют и другие взаимосвязи в частности, бюджет потребностей в материалах влияет на бюджет движения денежных средств, но эта зависимость на схеме не показана.

Поскольку основой для разработки финансовых планов являются бюджеты текущей деятельности, рассмотрим далее порядок составления текущих бюджетов.

Операционные бюджеты [15, с. 309]

К операционным бюджетам относятся:

- Бюджет продаж

- Бюджет запасов

- Бюджет производства

- Бюджет потребностей в материалах

- Бюджет прямых затрат на оплату труда

- Бюджет общепроизводственных расходов

- Бюджет цеховой себестоимости

- Бюджет коммерческих расходов

- Бюджет общехозяйственных расходов

- Бюджет капитальных вложений

Рис. 1 Схема формирования бюджетов на предприятии

На базе проведенного рыночного анализа отделом маркетинга, договорам намерений, договорам купли продажи, заключенными отделом продаж и поступивших заявок на покупку продукции формируется бюджет продаж продукции предприятия (Рис. 2).

Бюджет продаж составляется на сроки:

5 - 15 лет перспективный план продаж;

1 - 12 месяцев тактический план продаж;

10 дней оперативный план продаж.

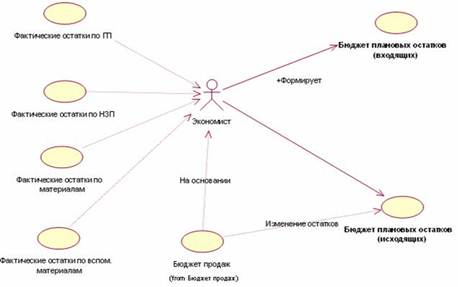

На основании данного бюджета составляется план возникновения и погашения обязательств по ГП и план движения денежных средств (план поступления денежных средств от продажи ГП).

Таким образом, входными данными для данного бюджета являются:

- Существующие договора;

- Поступившие заявки на приобретение продукции;

- Рыночный анализ;

- Бюджет остатков готовой продукции.

- И на основании этих данных формируется следующие выходные данные бюджета продаж:

- Бюджет продаж (план продаж по менеджерам);

- План возникновения и погашения обязательств;

- План поступления и расходования денежных средств

Рис. 2. Схема формирования бюджета продаж

Запасы включают в себя запасы готовой, незавершенной продукции и материалов. Запасы необходимы предприятию для бесперебойного функционирования.

Бюджет запасов бывает (Рис. 3):

- бюджет входящих остатков запасов;

- бюджет выходящих остатков запасов.

Рис. 3 Схема формирования бюджета запасов

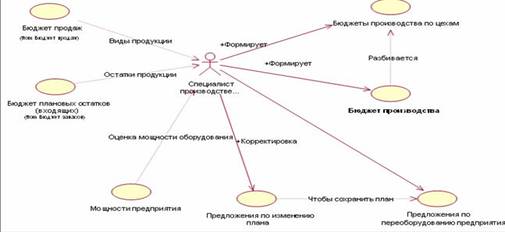

В бюджете производства определяется количество продукции, которое предполагается произвести исходя из намеченного объема продаж и потребностей в запасах готовой продукции (Рис. 4).

Бюджет производства формируется в натуральных показателях и денежном выражении.

После того как сформирован бюджет производства по предприятию производится формирования бюджетов производства по цехам.

Бюджет производства составляется на следующие сроки:

- на год поквартально;

- на квартал помесячно;

- на месяц.

Рис. 4 Схема формирования бюджета производства

Бюджет потребностей в материалах составляют в натуральном и стоимостном выражении (Рис. 5). Его цель - определение количества материалов, необходимых для производства запланированного объема продукции и количества материалов, которые необходимо закупить в течение планируемого периода.

Бюджет потребностей в материалах составляется в целом по предприятию и по разбивке по цехам.

Бюджет потребностей в материалах составляется на следующие сроки: