Бюджетирование в системе управленческого учета

- на год поквартально;

- на квартал помесячно;

- на месяц.

Рис. 5 Схема формирования бюджета потребностей в материалах

На основании данного бюджета составляется план возникновения и погашения обязательств по материалам и план движения денежных средств (план закупок по материалам).

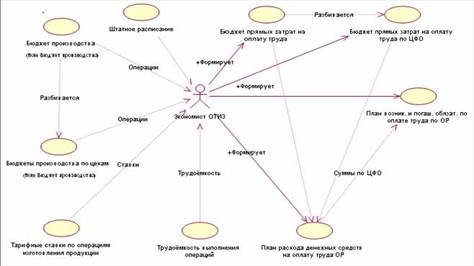

Назначение данного бюджета – определить прямые (переменные) издержки на заработную плату в соответствии с составленным ранее бюджетом производства.

Рис. 6 Схема формирования бюджета прямых затрат на оплату труда

Для определения плановых затрат на оплату труда ожидаемый объем производства каждого вида продукции умножают на трудоемкость единицы продукции, а затем полученную трудоемкость выпуска умножают на стоимость 1 чел.-ч (т.е. среднюю часовую тарифную ставку). Затраты на оплату труда также рассчитывают по центрам затрат (видам работ, участкам), а затем сводят в единую форму. Важно, чтобы при этом сохранилось разделение на постоянные и переменные затраты.

Бюджет прямых затрат на оплату труда составляется на следующие сроки:

- на год поквартально;

- на квартал помесячно.

- на месяц.

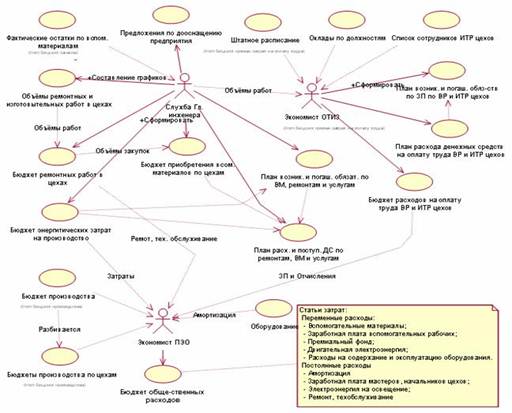

Бюджет общепроизводственных расходов.

Общепроизводственные расходы включают в себя цеховые затраты и расходы на содержание и эксплуатацию оборудования. Эти затраты могут быть как переменными, так и постоянными.

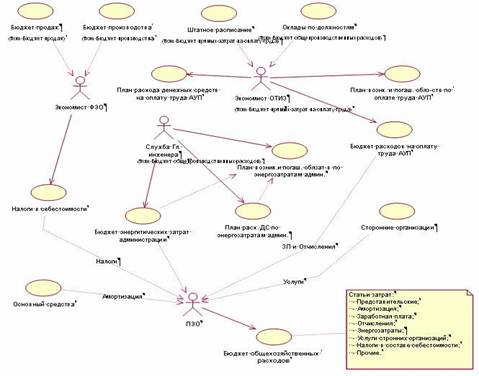

Назначение данного бюджета – определить издержки, связанные с теми категориями производственных и операционных затрат (Рис. 7). К числу таких затрат в зависимости от специфики производства можно отнести: электроэнергия, вода, некоторые материалы.

Рис. 7 Схема формирования бюджета общепроизводственных расходов

Бюджет общепроизводственных расходов составляется на следующие сроки:

- на год по квартально;

- на квартал помесячно;

- на месяц.

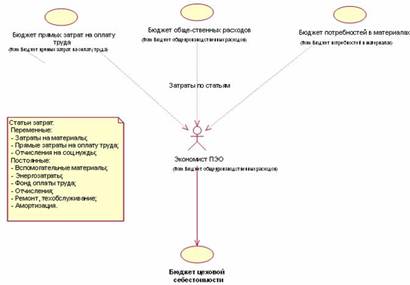

Рис. 8 Схема формирования бюджета цеховой себестоимости

Затраты на материалы есть произведение норм расхода материалов на цену этих материалов: исходные данные берут из бюджета потребности в материалах. Издержки на оплату труда определяют из бюджета прямых затрат на оплату труда. Общепроизводственные затраты переносят из соответствующего бюджета, причем если на предприятии применяется директ-костинг, то на виды продукции эти затраты не распределяют, а включают общей суммой в себестоимость продукции, реализованной заданный период.

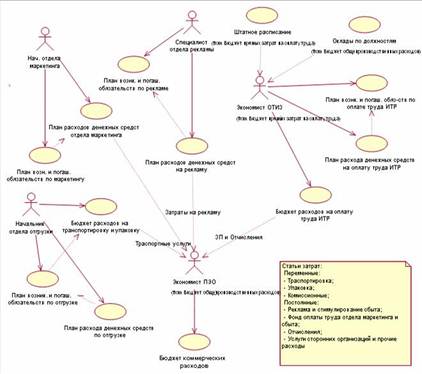

Рис. 9 Схема формирования коммерческих расходов

Бюджет общехозяйственных (административных) расходов составляют по тому же принципу, что и бюджет общепроизводственных расходов (Рис. 10).

Рис. 10 Схема формирования бюджета общехозяйственных расходов

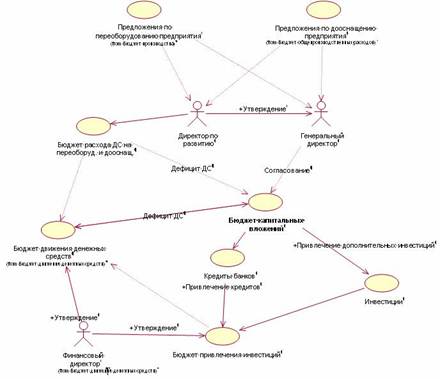

При наличии каких либо инвестиционных проектов на предстоящий бюджетный период разрабатывается бюджет капитальных вложений (Рис. 11). В данном бюджете определяется за счёт каких средств будет происходить финансирование капитальных вложений. И если не будет хвать своих источников, то разрабатывается планы привлечения инвестиций и кредиты банков для реализации планируемых целей.

Рис. 11 Схема формирования бюджета капитальных вложений

Финансовые (основные) бюджеты [15, с. 316].

К финансовым бюджетам относятся:

- Бюджет прибылей и убытков

- Бюджет движения денежных средств

- Прогнозный баланс

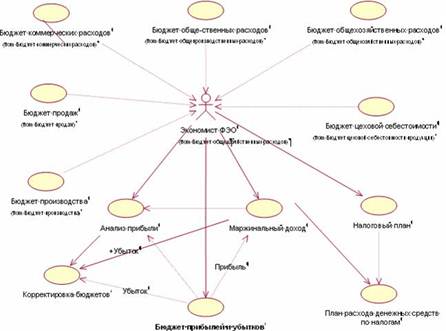

Рис. 12 Схема формирования бюджета прибылей и убытков

Основной смысл бюджета доходов и расходов — показать руководителям компании эффективность ее хозяйственной деятельности в предстоящий период, а проще говоря, — будет прибыль (валовая, операционная, чистая — любая), превышение доходов над расходами или нет. БДиР позволяет также установить лимиты (нормативы) основных видов расходов, целевые показатели (нормативы) прибыли, проанализировать и определить резервы формирования и увеличения прибыли, оптимизации налоговых и других отчислений в бюджет, возможности возврата заемных средств, формирования фондов накопления и потребления и т. п. Проблема состоит в том, что в этом документе не отражается движение реальных денежных средств. Являясь частью бюджетной системы предприятия, данный документ по существу к деньгам отношения не имеет. Прогноз доходов и расходов отражает пусть стоимостные, но неденежные обязательства или намерения потенциальных потребителей в отношении продукции предприятия или фирмы, а также те затраты, которые понесет бизнес на организацию производства и сбыта своих изделий или услуг (в расчете на запланированный объем производства и (или) сбыта). Но и только. Финансовой составляющей здесь являются только единицы измерения.

В сущности бюджет доходов и расходов — это прогнозирование структуры себестоимости выпускаемой компанией продукции (точнее, ее стоимости в отпускных ценах) на предстоящий период с выделением переменных и условно-постоянных затрат, валовой, операционной, балансовой и чистой прибыли. Бюджет доходов и расходов (финансовых результатов) до некоторой степени соответствует форме № 2 «Отчет о финансовых результатах» бухгалтерской отчетности, установленной в России, и показывает структуру доходов и расходов. Но в бюджетировании в отличие от формы № 2 БДиР составляется не только для предприятия, фирмы и других юридических лиц, но и для отдельных проектов, бизнесов или центров финансовой ответственности.

Бюджет доходов и расходов составляется и утверждается на весь бюджетный период (обычно это один календарный год), принятый в компании, в соответствии с ее бюджетным регламентом. Индикативно, т. е. без утверждения в качестве системы целевых показателей и нормативов, обязательных к исполнению, некоторые показатели БДиР (например, объем продаж, сумма или норма прямых затрат, масса или норма чистой прибыли и т. п.) могут устанавливаться на период до двух-пяти лет. Важно также, что внутри бюджетного периода БДиР должен иметь достаточно подробную (опять же в том виде, как это установлено бюджетным регламентом данной конкретной компании) разбивку на подпериоды. Эта разбивка зависит от степени технической и организационной подготовленности компании к постановке бюджетирования. Как минимум разбивка БДиР осуществляется помесячно (бухгалтерская отчетность, как известно, ведется поквартально). Во многих случаях, когда руководителям предприятия или фирмы необходима более оперативная информация о состоянии финансов, в разрезе отдельных видов бизнеса, БДиР может иметь подекадную или, лучше, понедельную разбивку бюджетного периода по крайней мере на первые два квартала этого периода. При составлении индикативныхБДиР достаточна помесячная разбивка на периоды более одного года.