Бюджетирование в системе управленческого учета

Поскольку БДиР отражает структуру себестоимости продукции конкретного вида бизнеса, проекта, ЦФО или структурного подразделения (предприятия или фирмы в целом в случае сводного бюджета), по нему можно судить о рентабельности производства (норме прибыли), массе прибыли и возможностях погашения кредита. С его помощью можно рассчитать точку безубыточности, определить лимиты основных видов затрат, сумм перечислений вышестоящим органам управления (отчисления от прибыли, погашение общеорганизационных расходов и т. п.) по результатам хозяйственной деятельности на бюджетный период.

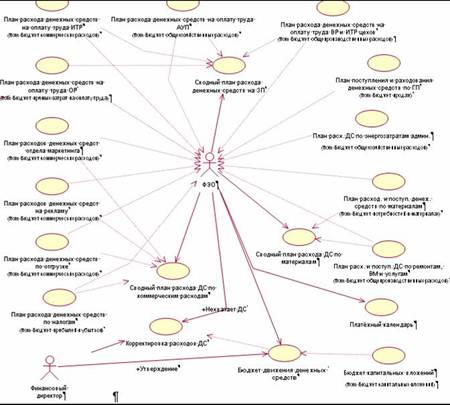

Бюджет движения денежных средств (БДДС) — это в сущности план движения расчетного счета и наличных денежных средств в кассе предприятия или фирмы, отражающий все прогнозируемые поступления и списания денежных средств в результате хозяйственной деятельности. Он показывает возможные (предполагаемые исходя из условий договоров или контрактов) поступления авансов и предоплаты за поставляемую продукцию, наличных денежных средств, а также задержки поступлений за продукцию, отгруженную ранее (дебиторская задолженность). Важность этого документа в бизнесе все время возрастает. Хотя не только у нас, но и за рубежом еще совсем недавно должного внимания ему в управлении не уделялось [27, с. 132]. И сегодня именно БДДС является главным документом в системе внутрифирменных бюджетов. Если у вас есть БДиР, смета капитальных и первоначальных затрат или инвестиционный план, но все доходы и расходы не увязаны друг с другом во времени (по срокам) и по условиям поступления и использования, то можете считать, что бюджетирования в вашей компании нет ни в каком, даже самом убогом виде (Рис.13).

Рис. 13 Схема формирования бюджета движения денежных средств

Составление БДДС призвано обеспечить безусловную сбалансированность поступлений и использования денежных средств предприятия или фирмы на предстоящий период. Если в бюджете доходов и расходов в какие-то периоды могут быть запланированы убытки (в сущности, они неизбежны, если речь идет о становлении нового бизнеса или крупной технической реконструкции производства, например) в расчете на то, что будущая прибыль перекроет убытки прошлых лет, то в БДДС все поступления денежных средств в любое время должны превышать их использование в тот же период. Так называемое конечное сальдо в БДДС должно быть обязательно положительным. Неденежный поток должен быть положительным, а именно конечное сальдо.

В теории финансового менеджмента при планировании движения денежных средств принято следовать простой рекомендации: бюджет движения денежных средств должен отражать лишь «живые» деньги, а не любые обязательства. Другими словами, то и только то, что вы кладете в банк или в свой карман после осуществления всех расчетов, что остается у вас после завершения всех контрактов, сделок и финансовых операций. Только тогда, когда вы будете в точности знать движение денежных средств вашего предприятия или фирмы, можете быть вполне уверены, что вы в состоянии овладеть и взять под контроль финансовую ситуацию в вашем бизнесе. Поэтому при составлении БДДС лучше ориентироваться не на абстрактные финансовые потоки, а на воображаемое движение расчетного счета вашего предприятия и фирмы. Конечное сальдо — это не что иное, как остаток денег на расчетном счете (плюс касса) после совершения всех операций за соответствующий период.

В доходной части бюджета движения денежных средств (поступления) отражаются все источники денежных поступлений, т. е. те денежные средства, которые реально могут поступить на расчетный счет компании в данный бюджетный период. Если по условиям договора или контракта предполагается предоплата или реализация в кредит (передача товара на консигнацию), то неизбежно образуется разрыв между реализацией (отгрузкой) товара и связанными с ними расходами и притоком части денежных средств (части выручки от реализации) на счет компании. И стоимость отгруженных товаров (например, чистая выручка или продажи за данный бюджетный период в бюджете доходов и расходов) не будет совпадать (может оказаться меньше) с объемом поступивших денежных средств за тот же бюджетный период. Для контроля за этим явлением необходимо составить так называемый график погашения дебиторской задолженности, т. е. установить ожидаемый порядок возврата благодарными потребителями тех сумм, которые они задолжали вашему предприятию или фирме за ранее поставленную продукцию или оказанные услуги.

Вместе с тем все расходы (согласно бюджету доходов и расходов в данный бюджетный период), связанные с выпуском товарной продукций и получением чистой выручки от реализации, предприятие или фирма понесут и должны будут их оплачивать (списывать со своего счета), но уже в порядке, предусмотренном не вашими потребителями, а вашими поставщиками (комплектующих, материалов, работ и т. п.). И если окажется, что остатки денежных средств на начало бюджетного периода (вступительное сальдо) и все деньги, полученные из всех источников за определенное время (бюджетный подпериод — месяц, декада, неделя и т. д.), будут недостаточны для покрытия расходов, запланированных согласно бюджету доходов и расходов, а также другие виды затрат в соответствующий бюджетный период (например, на капитальные вложения в связи с технической реконструкцией предприятия), то руководители фирмы будут вынуждены предпринимать шаги по поиску дополнительных источников денежных средств на соответствующий бюджетный период (взять кредит в банке или найти иную форму привлечения внешних финансовых средств, эмитировать акции, зачеты, использовать способы снижения дебиторской задолженности и т. п.).

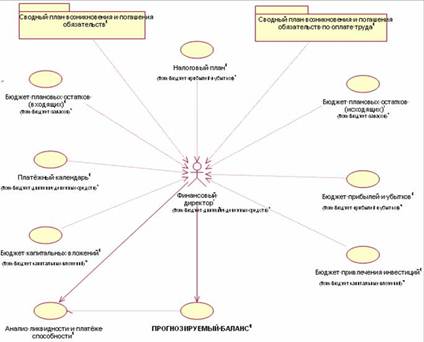

Расчетный баланс, или, точнее, прогноз по балансовому листу (см. Рис. 15), — это прогноз соотношения всего, чем располагает бизнес в данный момент (все имущество, обязательства потребителей и пр.), т. е. активов, и всего того, что бизнес должен другим, т. е. пассивов (обязательств) перед поставщиками, бюджетом, банками и инвесторами. Прогноз этот обычно делается в соответствии со сложившейся (фактической) структурой активов и задолженностей и ее наиболее вероятным изменением в процессе предстоящей реализации других основных бюджетов. Расчетный баланс состоит из двух основных разделов: активов и пассивов, которые должны быть равны между собой [27, с. 154].

Активы — это все имущество (денежные средства, оборудование, приобретенные лицензии, запасы сырья, материалов, готовой продукции и т. п.), а также обязательства потребителей и других лиц, которыми будет располагать предприятие или фирма на определенную дату бюджетного периода.

Пассивы — это те обязательства, которые будет нести предприятие или фирма перед кредиторами, займодателями, поставщиками сырья, комплектующих и материалов, инвесторами и т. п.

Рис.14 Схема формирования прогнозируемого баланса

Величина, на которую сумма активов превышает текущие и долгосрочные обязательства, является собственным капиталом предприятия или фирмы.