Бюджетирование деятельности организации

Бюджет с нулевым уровнем — это бюджет, который каждый раз составляется заново, «с нуля».

Структура бюджета зависит от того, что является предметом бюджета, размера организации, степени, в которой процесс составления бюджета интегрирован с финансовой структурой предприятия. Бюджет должен представлять информацию доступным и ясным образом так, чтобы его содержание было понятно пользователю.

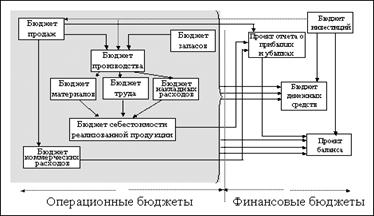

В основе бюджетирования лежит общий (главный) бюджет, который представляет собой скоординированный по всем подразделениям или функциям план работы для предприятия в целом. Он состоит из бюджетов двух основных видов: операционных и финансовых[9]. Структура взаимосвязи бюджетов представлена на рисунке 3.

Рис. 3. Структура взаимосвязи бюджетов

Операционные бюджеты составляются для отражения операций, планируемых на предстоящий год. В процессе их подготовки прогнозируемые объемы продаж и производства трансформируются в количественные оценки доходов и расходов для каждого из действующих подразделений предприятия.

К числу операционных относятся такие бюджеты, как бюджет продаж (бюджет доходов), бюджет производства в натуральных единицах, бюджеты запасов материалов и готовой продукции, бюджет производственной себестоимости, детализируемый в отдельных бюджетах по всем основным видам деятельности могут определяться как для единицы выпускаемой продукции (выполняемых работ, оказываемых услуг), так и для объема в целом. В производственной деятельности можно ориентироваться на нормативные затраты как основу калькуляции себестоимости объема выпуска, запланированного в бюджете.

Очевидно, что обязательным условием выполнения бюджетной системой полного перечня управленческих функций служит использование в основе бюджетирования плановых значений затрат на единицу объема, которые называются нормативными затратами, на основе которых осуществляется калькулирование нормативной себестоимости единицы продукции. При этом в системе обязательно присутствуют плановые значения затрат, относящиеся ко всему объему. Последние, часто называемые сметными или бюджетными, рассчитываются на базе нормативных затрат на единицу и планируемого объема производства (продаж).

При долгосрочных инвестициях, которые не будут завершены в данном бюджетном периоде, это не имеет принципиального значения, однако, если они повлияют на производственные мощности (и производственную программу) в данном периоде, то указанный бюджет важно составить до определения производственной программы в натуральных единицах.

Третий шаг построения бюджетного управления - контроль исполнения. Осуществляется в период исполнения плана посредством следующих инструментов:

- план/фактный анализ (оперативный анализ выполнения/отклонения фактических данных от плановых показателей через операционные и результирующие бюджеты).

Так реализуется система бюджетного управления на предприятии. По итогам проведенного исследования можно сделать следующие выводы:

Бюджетное управление - это управленческая технология финансового планирования, учета и контроля доходов и расходов, получаемых от бизнеса на всех уровнях управления, которое позволяет анализировать планируемые и финансовые показатели. Оно дает возможность составить точную, удобную для восприятия, контроля, анализа и планирования картину, отражающую реальное состояние, с четким выявлением приоритетов развития компании. Бюджетное управление предназначено для выработки и повышения финансовой обоснованности принимаемых управленческих решений. Бюджетное управление - это эффективный инструмент, который дает ясное представление о возможностях и перспективах компании.

1.3 Методика процесса формирования бюджетов организации

Процесс разработки бюджета предприятия следует рассматривать как проект, в котором все процессы взаимосвязаны и ограничен проект их выполнения и проекта в целом.

Одновременно финансовый отдел готовит бюджет движения денежных средств и передает его в плановый отдел.

Плановый отдел создав проект сводного бюджета направляет его в бюджетный комитет, который рассматривает проект и, уточнив параметры, при необходимости возвращает его на доработку в плановый отдел.

После утверждения бюджет становится обязательным для выполнения всеми подразделениями.

В основе построения финансовой модели бюджетирования лежит формирование общей схемы взаимосвязи показателей и процессов их планирования.

Выявление взаимосвязей показателей и процессов планирования позволяет далее формализовать их.

Процесс бюджетирования рассчитывается на основе финансовой модели, состоящей из следующих блоков.

1. Бюджет продаж. Различают годовой, квартальный и месячный бюджеты продаж. Годовой бюджет продаж с помесячной разбивкой формирует отдел маркетинга (коммерческий отдел) во взаимодействии с другими службами. На начальной стадии разработки этот бюджет по сути является прогнозом.

2. Бюджет производства и готовой продукции. Как правило, он разрабатывается в натуральном выражении. В целом используется подход, в соответствии с которым объем производства за период должен обеспечить продажи и запасы продукции на конец периода за минусом запасов, которые имелись на начало периода. Глава 2. Практика бюджетирования на примере ОАО «МЗТА» 2.1 Характеристика организации

Акционерное общество открытого типа «Московский завод тепловой автоматики» (далее – ОАО «МЗТА») учреждено в соответствии с Указом Президента Российской Федерации «Об организационных мерах поддержки малого бизнеса».

Общество имеет обособленное имущество, учитываемое на его самостоятельном балансе, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде.

Организационная структура ОАО «Московский завод тепловой автоматики» многоуровневая и состоит из нескольких блоков. Она представлена в Приложении 1.

Высшим органом управления Общества является Общее собрание акционеров. На общем собрании акционеров избирается Совет директоров Общества. Совет директоров Общества назначает Генерального директора, который подписывает все документы от имени общества и протоколы заседания коллегиального исполнительного органа общества (правления), действует без доверенности от имени общества в соответствии с решениями коллегиального исполнительного органа общества (правления), принятыми в пределах его компетенции.

Целью создания Общества является объединение экономических интересов, материальных, трудовых, интеллектуальных и финансовых ресурсов его акционеров для осуществления хозяйственной, то есть направленной на получение прибыли, деятельности.

Основными видами деятельности ОАО «МЗТА» являются:

- производство и реализация автоматики для систем автоматического управления, регулирования процессов теплоснабжения и для автоматизации технологических процессов;

- разработка, производство и гарантийное обслуживание оборудования для систем автоматического управления;