Виды ценных бумаг и их характеристика

Рис. 2.2. Операции Минфина по привлечению средств на внутреннем рынке в 2005 г. (на 30 ноября 2005 г.)

В настоящее время началась подготовка предложений по бюджету 2007 г. с оценкой до 2009 г. включительно. В случае сохранения профицитного федерального бюджета и использования части средств Стабилизационного фонда на погашение внешнего долга, появляется возможность привлечь в 2007, 2008, 2009 гг. по 240-340 млрд. руб. При этом объем ежегодного погашения в ближайшие 3-4 года составит 70-110 млрд. руб. Это дает возможность достичь чистого привлечения средств на уровне 170-230 млрд. руб. Около 100-120 млрд. руб. чистого привлечения будет получено на рынке ГКО/ОФЗ и примерно 70-110 млрд. руб. - за счет операций на рынке ГСО.

В 2010-2011 гг. Минфин, скорее всего, вынужден будет сократить объемы привлечения. Это вызвано значительным уменьшением объема погашения внешнего долга.

По оригинальному графику погашения внешнего долга до 2010 г. погашается около 10 млрд. долл. ежегодно. В 2010-2011 гг. данный показатель снизится до 5 млрд. долл., и если сохранится концепция бездефицитного федерального бюджета, то на столько же сократится и привлечение. Если Минфин будет следовать данной модели долговой политики на внутреннем рынке, то за период с 2005 по 2009 г. внутренний долг в ценных бумагах увеличится в 2 раза - до 1,5-1,55 трлн. руб. к концу 2009 г. При этом доля рыночного долга в ГКО/ОФЗ к концу 2010 г. составит около 55-70%, а в ГСО - примерно 25-30% (рис. 2.8). Такая структура будет соответствовать требованиям, установленным российским законодательством, и позволит развивать все сегменты рынка государственных ценных бумаг.

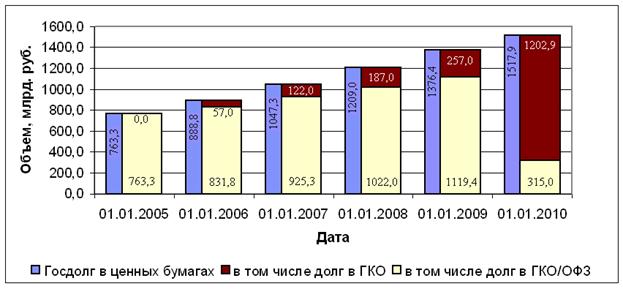

Рис. 2.3. Оценка изменения государственного внутреннего долга, выраженного в ценных бумагах в 2005 – 2010 гг.

Консервативность заемной политики государства будет служить положительным фактором для развития субфедеральных и корпоративных заимствований. Кроме того, расширение объема пенсионных накоплений может явиться дополнительным стимулом для расширения данных сегментов российского долгового рынка.

Со временем государственный долг (в ценных бумагах) неуклонно растет на 2005 год Госдолг составлял 763,3 млрд. руб., за этот год его объемы выросли на 98,6 млрд. руб К 2010 году его объемы возрастут еще больше и составят 1517,9 млрд. руб В связи с этим правительству не обходимо озаботиться этой проблемой и разработать и принять систему мер по снижению внутреннего долга до приемлемых объемов.

2.2. Оценка рынка корпоративных облигаций в России: выбор оптимальной модели развития

Как показывает зарубежный опыт, важное место в структуре внешних источников финансирования корпораций занимают эмиссии ценных бумаг, и прежде всего, акций и облигаций. В развитых странах мира совокупная стоимость (капитализация) корпоративных облигаций в обращении составляет, как правило, от 20-30 до 60-65% от общего объема капитализации фондового рынка, что свидетельствует о важной роли облигаций как альтернативного источника инвестиций.

В одних странах рынок корпоративного долга развит слабее (например, в государствах континентальной Европы, где экономика финансируется за счет кредитных ресурсов банковского сектора), в других является ключевым поставщиком заемных средств в реальный сектор (в англосаксонских странах и некоторых государствах Юго-Восточной Азии). Дальше всех в развитии облигационных займов продвинулись США. По некоторым оценкам, до 80% заемных средств корпорации получают с фондового рынка. Совокупная капитализация американского рынка корпоративных долгов (с учетом займов банков и компаний финансового сектора) составляет примерно 3,5 трлн. долл. (тогда как капитализация фондового рынка США - свыше 11 трлн. долл.). Основными эмитентами корпоративных облигаций выступают компании, традиционно широко использующие финансовый рычаг. Помимо финансовых компаний и банков, эмитентами являются компании коммунального сектора (связь, энергетика), транспортные и капиталоемкие индустриальные производства. По состоянию на начало октября 2005 г. общемировой объем корпоративных облигаций в обращении составлял свыше 5,2 трлн. долл., причем на долю США приходилась половина всей облигационной массы (приложение 1).

Российский рынок корпоративных облигаций существует менее 6 лет, тогда как соответствующие западные рынки имеют вековую историю. Однако даже за этот короткий период отечественный рынок проделал путь от весьма узкой и низколиквидной площадки до структуры, способной достаточно успешно удовлетворять потребности российских предприятий в капитале. За относительно короткую историю отечественного рынка корпоративных облигаций на нем были размещены займы более чем 200 эмитентов на общую сумму до 12 млрд. долл. (350 млрд. руб.); только в 2005 г. объем новых размещений составил около 4,9 млрд. долл. (140 млрд. руб.), что почти на 80% выше уровня 2004 г. Рынок корпоративных облигаций приобретает все большее значение как источник инвестиционных ресурсов. Если в 2002-2003 гг. соотношение между объемом эмиссии корпоративных облигаций и суммарным объемом инвестиций в основной капитал не превышало 1-3%, то в 2004 г. оно приблизилось к 4%, а по итогам 2005 г. (по предварительным оценкам) это соотношение может составить 5-6% (рис. 2.1).

Рис. 2.1. Динамика объемов размещений корпоративных облигаций и их отношение к валовому объему инвестиций

Однако, несмотря на очевидные успехи, масштабы российского рынка корпоративных облигаций по сравнению с рынками развитых стран выглядят достаточно скромно. Так, ведущие европейские страны и Япония в 30-50 раз опережают Россию по объему корпоративных облигаций в обращении. Отечественный рынок можно пока сопоставить лишь с рынками развивающихся стран, таких как Аргентина, Бразилия, Индия, и с рынками стран Восточной Европы, в том числе Чехии и Венгрии. По своим относительным параметрам (по сравнению с масштабами экономики) российский рынок корпоративных облигаций заметно уступает развитым странам. Несмотря на определенный прогресс, наблюдавшийся в последние годы, для достижения уровня европейских стран и США России требуется кратное увеличение масштабов внутреннего долгового рынка. Одной из важнейших тенденций в развитии облигационного рынка российских эмитентов является перераспределение объемов эмиссий в пользу внешнего сектора - рынка еврооблигаций. Если в первые 3 года после августовского кризиса объемы выпуска еврозаймов отечественными компаниями были крайне незначительными (суммарный объем эмиссии за 2000-2003 гг. составил около 750 млн. долл.) и в несколько раз уступали аналогичному показателю внутреннего рынка, то начиная с 2003 г. ситуация резко изменилась (табл. 2.2). [69;37]

Таблица 2.2

Сравнительный анализ рынка еврооблигаций и рынка облигаций (номинированных в рублях) российских корпораций

|

Год |

Рынок корпоративных облигаций, номинированных в рублях |

Рынок еврооблигаций российских эмитентов | ||

|

Объем эмиссий, млрд. долл. |

Максимальный срок, лет |

Объем эмиссий, млрд. долл. |

Максимальный срок, лет | |

|

2000 |

0,4 |

5 |

0 |

0 |

|

2001 |

1,1 |

5 |

0,1 |

Н. д. |

|

2002 |

0,8 |

8 |

0,6 |

5 |

|

2003 |

1,5 |

10 |

4,4 |

7 |

|

2004 |

2,6 |

6 |

8,0 |

10 |

|

2005 |

4,9 |

6 |

10,6 |

30 |

|

2006 |

0,4 |

6 |

3,0 |

10 |