Долгосрочная финансовая политика предприятия

В теории финансового анализа содержится оценка оборачиваемости и рентабельности активов по отдельным его составляющим: оборачиваемость и рентабельность материальных оборотных средств, средств в расчетах, собственных и заемных источников средств. Однако, на наш взгляд, сами по себе эти показатели мало информативны. Чисто арифметически, в результате уменьшения знаменателей при расчете этих показателей по сравнению со знаменателем показателя рентабельности или оборачиваемости всех активов мы имеем более высокую рентабельность и оборачиваемость отдельных элементов капитала. При анализе экономической рентабельности, безусловно, нужно принимать во внимание роль отдельных его элементов. Но зависимость, на наш взгляд, целесообразно строить не через оборачиваемость элементов, а через оценку структуры капитала в увязке с динамикой его оборачиваемости к рентабельности.

Рентабельность продаж можно наращивать путем повышения цен или снижением затрат, однако эти способы недостаточно надежны в нынешних условиях. Политика укрепления финансового состояния состоит в том, чтобы увеличивать реализацию той продукции, необходимость которой определена путем улучшения рыночной конъюнктуры.

1.2 Долгосрочное финансирование

Управление привлечением заемных инвестиционных ресурсов представляет собой целенаправленный процесс их формирования из различных источников и в разных формах в соответствии с потребностями предприятия в заемном капитале на различных этапах его развития. Многообразие задач, решаемых в процессе этого управления, определяет необходимость разработки специальной инвестиционной политики в этой области на предприятиях, использующих значительный объем заемного капитала.

Заемный капитал характеризуется следующими положительными особенностями:

1. Достаточно широкими возможностями привлечения, особенно при высоком кредитном рейтинге предприятия, наличии залога или гарантии получателя.

2. Обеспечением роста финансового потенциала предприятия при необходимости существенного расширения его активов и возрастания темпов роста объема его хозяйственной деятельности.

3. Более низкой стоимостью в сравнении с собственным капиталом за счет обеспечения эффекта "налогового щита" (изъятия затрат по его обслуживанию из налогооблагаемой базы при уплате налога на прибыль).

4. Способностью генерировать прирост финансовой рентабельности (коэффициента рентабельности собственного капитала).

В то же время использование заемного капитала имеет следующие недостатки:

1. Использование этого капитала генерирует наиболее опасные финансовые риски в хозяйственной деятельности предприятия – риск снижения финансовой устойчивости и потери платежеспособности. Уровень этих рисков возрастает пропорционального росту удельного веса использования заемного капитала.

2. Активы, сформированные за счет заемного капитала, генерируют меньшую (при прочих равных условиях) норму прибыли, которая снижается на сумму выплачиваемого ссудного процента во всех его формах (процента за банковский кредит; лизинговой ставки; купонного процента по облигациям; вексельного процента за товарный кредит).

3. Высокая зависимость стоимости заемного капитала от колебаний конъюнктуры финансового рынка. В ряде случаев при снижении средней ставки судного процента на рынке использование ранее полученных кредитов (особенно на долгосрочной основе) становится предприятию невыгодным в связи с наличием более дешевых альтернативных источников кредитных ресурсов.

4. Сложность процедуры привлечения (особенно в больших размерах), так как предоставление кредитных ресурсов зависит от решения других хозяйствующих субъектов (кредиторов), требует в ряде случаев соответствующих сторонних гарантий или залога (при этом гарантии страховых компаний, банков, или других хозяйствующих субъектов предоставляются, как правило, на платной основе).

Таким образом, предприятие, использующее заемный капитал для формирования своих активов, имеет более высокий финансовый потенциал своего развития (за счет формирования дополнительного объема активов) и возможности прироста финансовой рентабельности деятельности, однако в большей мере генерирует финансовый риск и угрозу банкротства (возрастающие по мере увеличения удельного веса заемных средств в общей сумме используемого капитала).

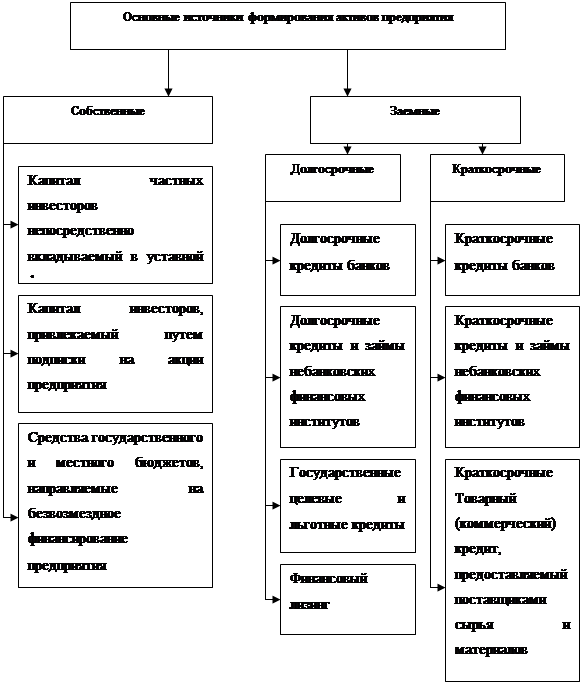

С учетом избранной схемы финансирования активов формируется система источников привлечения капитала на предприятие. На первом этапе жизненного цикла предприятия состав этих источников ограничен и носит несколько специфический характер. Основные из этих источников формирования активов создаваемого предприятия приведены на рис. 1.

В настоящее время практически отсутствует единый показатель, с помощью которого однозначно можно определить целесообразность выбора того или иного способа финансирования, поэтому обычно производится рассмотрение различных вариантов с выбором лучшего, используя показатели прибыльности.

Финансирование зависит от способа привлечения дополнительных средств путем:

- выпуска акций;

- эмиссии облигационного займа;

- получения кредита по определенному в договоре проценту.

Однако выбор подходящего способа финансирования – часто достаточно сложная задача. Наиболее строгий способ анализа – использование вычислительных параметров РД (размер дохода, приходящийся на одну акцию) и П (прибыль до выплаты доходов и процента).

Для первого случая необходимо определить количество акций, которое необходимо выпустить, и цену их реализации. Во втором случае – это же и объем выпуска, номинал облигаций и процентов по ним. Третий случай предполагает определение необходимого объема заемных средств и предполагаемого процента по ним.

|

Рисунок 1 - Характеристика основных источников формирования активов предприятия

Выбор определенного способа финансирования приводит к изменениям в структуре капитала общества. Однако при этом необходимо проанализировать, кроме приведенных данных, последствия, с которыми столкнется предприятие в результате реализации своей программы.

Такими последствиями могут быть:

- необходимость обеспечения постоянных платежей по обслуживанию долга;

- несение затрат, связанных с выпуском и размещением эмиссионных ценных бумаг.

Прежде чем принять тот или иной инвестиционный проект, необходимо рассмотреть его целесообразности с набором объективных критериев. Для этого нужно сформировать основные требования к инвестиционным проектам и определить показатели, которыми следует пользоваться при принятии инвестиционных проектов.

Итак, очень важными характеристиками в управлении активами предприятиями является оценка привлекаемых ресурсов, собственных или заемных.

1.3 Анализ управления денежными средствами и их эквивалентами

Определение минимально необходимой потребности в денежных активах для осуществления текущей хозяйственной деятельности направлено на установление нижнего предела остатка необходимых денежных активов в национальной и иностранной валютах (в процессе расчетов иностранная валюта пересчитывается по определенному курсу в национальную).