Долгосрочная финансовая политика предприятия

В процессе управления формированием операционной прибыли на основе системы “Взаимосвязь, издержек, объема реализации и прибыли” предприятие решает ряд задач [6, 256].

Определим объем реализации продукции, обеспечивающий безубыточную операционную деятельность в течение короткого периода.

Стоимостной объем реализации продукции, обеспечивающий достижение точки безубыточности операционной деятельности предприятия в коротком периоде, может быть определен по следующим формулам:

СРтб = ![]() (8)

(8)

СРтб = ![]() (9)

(9)

где СРтб —стоимостной объем реализации продукции, обеспечивающий достижение точки безубыточности операционной деятельности предприятия в коротком периоде;

Ипост — сумма постоянных операционных издержек (неизменная в рассматриваемом периоде);

Учд—уровень чистого операционного дохода к объему реализации продукции, %;

Уи пер— Уровень переменных операционных издержек к объему реализации продукции, %;

Умп — Уровень маржинальной операционной прибыли к объему реализации продукции, %.

Натуральный объем реализации продукции, обеспечивающий достижение точки безубыточности операционной деятельности предприятия в коротком периоде, может быть определен по следующим формулам:

НРтб=![]() (10)

(10)

НРтб = ![]() (11)

(11)

НРтб = ![]() (12)

(12)

где НРтб— натуральный объем реализации продукции, обеспечивающий достижение точки безубыточности операционной деятельности предприятия в коротком периоде;

Цеп —цена единицы реализуемой продукции;

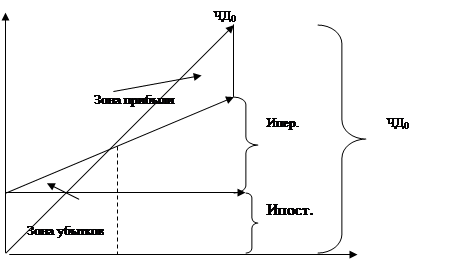

Графически "точка безубыточности" (или "порог рентабельности") операционной деятельности предприятия в коротком периоде, в течение которого не меняются уровень цен на продукцию, уровень переменных издержек и сумма постоянных издержек, представлена на рис.2.

77050

67788

23725,8

Ртб

Рисунок 2 - График формирования точки безубыточности операционной деятельности предприятия на 2007 год

Из приведенного графика видно, что для достижения "точки безубыточности" своей операционной деятельности (ТБ) предприятие должно обеспечить такой объем реализации продукции (Ртб), при котором сумма чистого операционного дохода (валового операционного дохода за вычетом суммы налоговых платежей из него) сравняется с суммой издержек — как постоянных, так и переменных [6, 241]. Это условие может быть выражено следующими равенствами:

Если оценить валовую прибыль, то она повысилась на 11227 тыс. руб, это произошло за счет повышения выручки от продажи товаров, которая возросла на 51574 тыс. руб.

Кроме того увеличился минимальный объем предприятия, при котором оно начинает получать прибыль (точка безубыточности повысилась).

Матричный баланс предприятия дан в приложении.

В табл. 2 и табл. 3 приведен аналитический баланс предприятия активов и пассивов.

Анализируя эти таблицы можно заметить, что в исследуемый период 2005-2007 гг. оборотные активы составляют основную часть 75,8% на начало периода и 76,8% на конец периода, а оборотные меньшую часть 24,2% на начало периода и 76,8% на конец периода. За период 2005-2006 ситуация практически не изменилась. По прогнозам на 2007 год ситуация также не изменится. Это говорит о том, что предприятие ТОО «Рудрем-1» использует агрессивную политику управления активами.

Из таблицы 3 можно заметить, что предприятие стало брать кредит, при этом предприятие не имеет долгосрочных обязательств, доля краткосрочных обязательств понизилась за исследуемый период 56,8% на начало периода и 54% на конец периода от всего капитала.

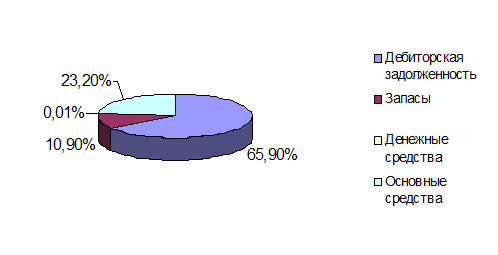

Рисунок 3 - Структура активов

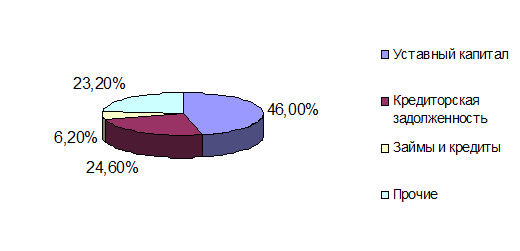

Рисунок 4 - Структура пассивов

Рис. 3 показывает, что основную часть активов составляет дебиторская задолженность (больше половины), незначительную часть активов составляют запасы, только 0,01%.

Из рис. 4 видно, что обязательства ТОО “Рудрем-1” в основном состоят из уставного капитала и кредиторской задолженности, остальную часть составляют займы и кредиты и прочие обязательства.

Таблица 2 Аналитический баланс предприятия (актив)

|

Наименование |

Код строки |

2005 |

2006 |

2007 | |||

|

Состав, тыс. руб. |

Структура, % |

Состав, тыс. руб. |

Структура, % |

Состав, тыс. руб. |

Структура, % | ||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

ВНЕОБОРОТНЫЕ активы Основные средства |

120 |

1061 |

24,2 |

2798 |

23 |

4525 |

23,2 |

|

Незавершенное строительство |

130 | ||||||

|

Долгосрочные финансовые вложения |

140 | ||||||

|

Итого по разделу I |

190 |

1061 |

24,2 |

2798 |

23 |

45,25 |

23,2 |

|

ОБОРОТНЫЕ АКТИВЫ Запасы |

210 |

1512 |

34,4 |

2547 |

20 |

2133 |

10,9 |

|

в т. ч. сырье, материалы… |

211 |

2290 |

1994 | ||||

|

НДС по приобретенным ценностям |

220 | ||||||

|

Дебиторская задолженность (долгосрочная) |

230 | ||||||

|

Дебиторская задолженность (краткосрочная) |

240 |

1514 |

34,5 |

6397 |

50,2 |

12850 |

65,9 |

|

Краткосрочные финансовые вложения (ценные бумаги) |

250 | ||||||

|

Денежные средства |

260 |

305 |

6,9 |

998 |

7,8 |

2 |

0,01 |

|

Прочие оборотные средства |

270 | ||||||

|

Итого по разделу II |

290 |

3331 |

75,8 |

9947 |

78 |

14985 |

76,8 |

|

Баланс по активу |

300 |

4392 |

100% |

12740 |

100% |

19510 |

100% |