Заемные источники финансирования предпринимательской деятельности

3.1.Анализ относительных показателей ликвидности

Оценка платежеспособности осуществляется на основе расчета относительных показателей ликвидности (коэффициент текущей ликвидности, коэффициент промежуточной ликвидности и коэффициент абсолютной ликвидности).

Коэффициент абсолютной ликвидности – отношение стоимости абсолютно и наиболее ликвидных активов к величине краткосрочных обязательств.

К а.л. = ![]()

Коэффициент абсолютной ликвидности показывает какая часть краткосрочных обязательств может быть погашена за счет имеющейся денежной наличности.

Коэффициент промежуточной ликвидности – отношение денежных средств, краткосрочных финансовых вложений и краткосрочной дебиторской задолженности, платежи по которой ожидаются в течение 12 месяцев после отчетной даты, к сумме краткосрочных финансовых обязательств.

К п.п. = ![]()

Данный коэффициент показывает прогнозируемые платежные возможности в условиях своевременного проведения расчетов с дебиторами.

Коэффициент текущей ликвидности (общего покрытия) – показывает достаточно ли у предприятия средств для погашения краткосрочных обязательств в течение определенного времени.

К т.л. = ![]()

Рассчитанные относительные показатели ликвидности завода «Красного Сормово» приведены в Табл.1

Таблица 1

Таблица 1

3.2. Анализ относительных показателей финансовой устойчивости

В условиях рыночной экономики важное значение приобретает финансовая независимость предприятия от внешних заемных источников. Запас источников собственных средств – это запас финансовой устойчивости предприятия при том условии, что собственные средства превышают заемные.

Финансовая устойчивость предприятия – это способность субъекта хозяйствования функционировать и развиваться, сохранять равновесие своих активов и пассивов в изменяющейся внутренней и внешней среде, гарантирующее его постоянную платежеспособность и инвестиционную привлекательность при минимальном уровне предпринимательского риска.

Для обеспечения финансовой устойчивости предприятие должно обладать гибкой структурой капитала, уметь организовывать его движение таким образом, чтобы обеспечить постоянное превышение доходов над расходами с целью сохранения платежеспособности и создание условий для самопроизводства.

Для анализа финансовой устойчивости используются относительные показатели. Они характеризуют степень зависимости предприятия от внешних инвесторов и кредиторов.

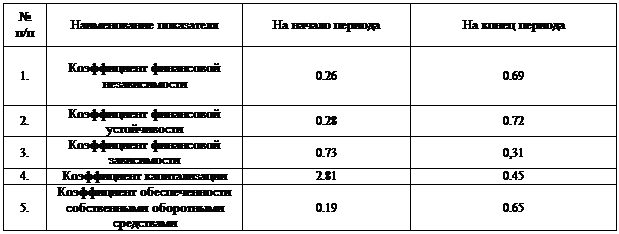

Коэффициент финансовой независимости (автономии, концентрации собственного капитала) - рассчитывается как отношение собственных источников к итогу баланса и показывает, какая часть имущества организации сформирована за счет собственных средств:

![]()

Коэффициент финансовой устойчивости – рассчитывается как отношение устойчивых пассивов - собственных средств и долгосрочных займов и кредитов, к итогу баланса; показывает, какая часть имущества организации сформирована за счет перманентного капитала (капитала, приравненного к собственному):

![]()

Коэффициент финансовой зависимости - показывает, в какой степени активы сформированы за счет заемных средств (или долю заемных средств в общей сумме источников финансирования):

![]()

Коэффициент капитализации (финансовой активности, финансового риска, плечо финансового рычага) – рассчитывается как соотношение заемных и собственных средств и показывает размер заемных средств, приходящихся на единицу собственных:

![]()

Коэффициент обеспеченности собственными оборотными средствами - рассчитывается путем деления собственных средств в обороте на стоимость оборотных средств и показывает, какая часть оборотных средств сформирована за счет собственных источников:

![]()

Рассчитанные относительные показатели финансовой устойчивости завода «Красного Сормово» приведены в Табл.2

Рассчитанные относительные показатели финансовой устойчивости завода «Красного Сормово» приведены в Табл.2

Таблица 2

3.3. Коэффициенты деловой активности

Деловую активность предприятия можно оценивать с качественной и с количественной стороны. Оценка деловой активности на качественном уровне может быть получена в результате сравнения деятельности данного предприятия с деятельностью родственных по отраслевой принадлежности предприятий. Качественными, то есть не формализуемыми критериями оценки являются широта рынка сбыта, наличие продукции, поставляемой на экспорт, репутация предприятия и т.д. Количественная оценка деловой активности проводится по двум направлениям:

1. Степень выполнения плановых заданий по основным показателям и темпы их изменения;

2. Эффективность использования ресурсов предприятия.

При оценке деловой активности по первому направлению рекомендуется сравнивать динамику основных показателей предприятия. Учитывая, что оптимальным является следующее их отношение:

ТП > ТР > ТА >100%, где

ТП, ТР, ТА - темпы изменения соответственно прибыли, объема реализации, активов или иных ресурсов. Эта зависимость означает, что:

— экономический потенциал предприятия возрастает;

— объем реализации растет более высокими темпами, чем ресурсы, т.е. эффективность использования ресурсов, растет;

— прибыль увеличивается быстрее, чем реализация, что свидетельствует о снижении издержек предприятия;

Данное соотношение можно назвать «золотым правилом» экономики предприятия, но отклонения от этого правила не всегда следует рассматривать как негативные. Освоение новых перспективных сфер приложения капитала, реконструкция и техническое перевооружение предприятия связаны со значительными капитальными вложениями, которые не дают сиюминутной выгоды, но в перспективе могут окупиться с лихвой. Для оценки деловой активности по второму направлению используются следующие показатели:

Коэффициент оборачиваемости активов - показывает эффективность использования имущества. Отражает количество оборотов всего капитала за период

![]()

![]()

Коэффициент оборачиваемости дебиторской задолженности - показывает количество оборотов дебиторской задолженности.