Заемные источники финансирования предпринимательской деятельности

![]() .

.

![]()

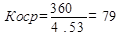

Коэффициент оборачиваемости кредиторской задолженности -показывает количество оборотов кредиторской задолженности.

![]()

![]()

Коэффициент оборачиваемости оборотных активов - показывает количество оборотов всех оборотных активов за период.

![]()

![]()

Фондоотдача - показывает эффективность использования основных средств числом его оборотов за анализируемый период времени или размером выручки, приходящейся на один рубль основных средств.

![]()

![]()

Срок оборачиваемости средств в расчетах (дебиторской задолженности) - показывает средний срок погашения дебиторской задолженности.

![]()

Срок оборачиваемости кредиторской задолженности - показывает средний срок погашения кредиторской задолженности

![]()

![]()

3.4. Показатели рентабельности

При проведении финансового анализа важно знать насколько рентабельно предприятие, то есть насколько прибыльно использовались средства предприятия. Основной характеристикой «состояния здоровья» предприятия является рентабельность капитала, которая выражается следующими показателями:

Экономическая рентабельность

![]()

Этот показатель служит характеристикой эффективности использования всех активов, которыми обладает предприятие, и показывает, какой доход приходится на один рубль активов.

![]()

Рентабельность продаж

![]()

Коэффициент рентабельности реализации показывает, сколько прибыли приходится на единицу реализованной продукции

![]()

Рентабельности собственного капитала.

![]()

Данный показатель характеризует степень возмещения собственного капитала за анализируемый период, поэтому представляет интерес, прежде всего, для учредителей и других участников предприятия, а также для руководства, призванного наилучшим образом учитывать интересы учредителей и акционеров.

![]()

Рентабельность продукции

![]()

Этот коэффициент рентабельности продукции показывает, сколько прибыли от реализации приходится на 1 рубль затрат.

![]()

Рентабельность перманентного капитала

![]()

Этот коэффициент рентабельности перманентного капитала показывает эффективность использования капитала, вложенного в деятельность организации на длительный срок.

![]()

На основе рассчитанных коэффициентов можно сделать вывод, что предприятие обладает достаточной платежеспособностью, т.е. способно наличными денежными ресурсами своевременно погашать свои платежные обязательства. Следовательно, кредиторы и инвесторы могут быть уверены, что кредиты будут возвращены, а проценты по ним уплачены.

Заключение

В данной курсовой работе было изучено управление заемными средствами и проведен анализа финансово-хозяйственной деятельности предприятия.

Для исследования был выбран завод «Красного Сормово» занимающийся производством.

Важным является роль финансовых средств предприятий в обеспечении сбалансированности в народном хозяйстве между материальными и денежными фондами, предназначенными для целей потребления и накопления. Финансовые средства предприятий – это экономическая категория, особенность которой заключается в сфере ее действия и присущих ей функций, они являются важнейшей составной частью единой системы финансов государства, т.к. они обслуживают сферу материального производства, в которой создаются совокупный общественный продукт и национальный доход.

В настоящих условиях гарантией нормального процесса расширенного воспроизводства является финансирования капитальных вложений путём заимствования средств. Поиск эффективных направлений заимствования финансовых ресурсов и своевременное привлечение заемных средств становятся основными в управлении финансовыми средствами предприятия и одной из главных задач финансовых служб предприятия. Условиями, которые ставятся руководством предприятия перед финансовым менеджментом, являются привлечение дополнительные финансовых средств на выгодных условиях и инвестирование их с наибольшим эффектом.

Список литературы

1. Абрютина М.С. Грачев А.В. Анализ финансово-экономической деятельности предприятия. Учебно-практическое пособие, М.: «Дело и сервис», 1998.

2. Абчук В.А Менеджмент.Учебнрое пособие – 2-е издание – СПб: Изд-во Михайлова В.А ,2004.

3. Артеменко В. Г., Беллендир М. В. Финансовый анализ, М.: «ДИС», 1997

4. Балабанов И.Т. Основы финансового менеджмента. - М.Финансы и статистика, 1999

5. Басовский Х.Е Менеджмент: Учебное пособие – Москва: ИНФРА,2004

6. Вяткин В.Н. и др. Принятие финансовых решений в управлении бизнесом: концепции, задачи, ситуации: Учебник для вузов / Ин-т международного бизнеса и финансов; - М. - Екатеринбург: ЗАО "Издательский дом "ЯВА", 1998.

7. Джей К. Шим, Джоэл Г. Сигел Финансовый менеджмент. – М., 1997.

8. Ковалев В.В. Введение в финансовый менеджмент. - М.: Финансы и статистика, 2001

9. Любушин Н. П., Лещева В. Б., Дьякова В. Г. Анализ финансово-экономической деятельности предприятия: Учеб. пособие для вузов / Под ред. Проф. Н, П. Любушина. – М.: ЮНИТИ-ДАНА, 2003.

10. Макарьева В.И., Андреева Л.В. Анализ финансово-хозяйственной деятельности организации. – М.: Финансы и статистика, 2004

11. Савицкая Г.В. Анализ хозяйственной деятельности предприятия. ИП «Экоперспектива»:Москва, 1997

12. Сердюк В.Б. Финансовый менеджмент. Методика и опыт. – Самара. ДСМ, 2004

13. Финансовый менеджмент: Учебник для вузов / Под. ред. Н.Ф. Самсонова. - М.: ЮНИТИ-ДАНА, 2001.

14. Финансовый менеджмент: теория и практика Учебник / Под ред.Е.С. Стояновой. – 5-е изд., перераб. и доп. – М.: Изд-во «Перспектива», 2001.