Изучение операций на рынке производных финансовых инструментов

Оглавление

Задание 1

Задание 2

Задание 3

Задание 4

Задание 5

Задание 6

Список литературы

Задание 1

Опишите фьючерсный контракт на примере краткосрочного процентного фьючерса. Дайте определение основных элементов его конструкции.

Решение:

Фьючерсным контрактом называется соглашение на выполнение в будущем уже достигнутых договоренностей о продаже или покупке стандартной величины некоторого базисного актива по фиксированной в момент заключения соглашения цене.

Фьючерсные контракты заключаются на срочных биржах и отличаются от форвардных контрактов большей стандартизацией размеров и сроков, а также способом предоставления гарантий.

Краткосрочный процентный фьючерс - фьючерсный контракт, использующий в качестве базисного актива банковские срочные депозиты. Обычно приобретение фьючерсного контракта предусматривает обязательство по созданию наличного депозита на срок поставки фьючерса с зафиксированной в контракте ставкой процента.

Краткосрочные процентные контракты котируются на базе индексной цены. Она определяется как:

i = 100 - d,

где d – доходность финансового инструмента, лежащего в основе контракта, записанная в процентах.

Цена фьючерсного контракта определяется по формуле:

![]()

где N – номинал контракта.

t - срок в днях до поставки по фьючерсному контракту.

Краткосрочные процентные фьючерсы, использующие в качестве базисного актива банковские срочные депозиты, выглядят необычными с той точки зрения, что соответствующие депозитные сертификаты не могут быть куплены за наличные деньги. Фьючерсные контракты по срочным депозитам не базируются на депозитах, которые уже существуют во время заключения фьючерсной сделки. Скорее, приобретение фьючерсного контракта предусматривает обязательство по созданию наличного депозита на срок поставки фьючерса с зафиксированной в контракте ставкой процента, если фьючерсная позиция не будет закрыта оффсетной сделкой до срока истечения контракта. В результате невозможно установить связь цен фьючерсных контрактов с текущими процентными ставками путем учета затрат поддержания контракта. Для установления зависимости фьючерсных цен и текущих депозитных процентных ставок используется комбинация займов и депозитов на наличном рынке с различными сроками.

Краткосрочные процентные контракты котируются на базе индексной цены. Она определяется как

![]()

где r — доходность финансового инструмента, лежащего в основе контракта, записанная в процентах.

Пример. Доходность инструмента составляет 10%. Котировка фьючерсной цены в этом случае равна:

![]()

И наоборот, если фьючерсная цена равна 90%, то доходность финансового инструмента составляет 10%. Указанная система котировки сохраняет обратную зависимость между ценой инструмента и его доходностью, которая существует для первичных процентных бумаг.

Биржа определяет для контрактов шаг цены, то есть минимальный размер ее изменения, например, один базисный пункт. Допустим, что в основе контракта лежит финансовый инструмент, выписанный на 91 день, номиналом 100000 ф. ст. Шаг цены равен одному базисному пункту, тогда цена шага, то есть его размер в денежном выражении, будет равна:

![]()

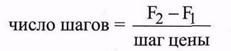

Число шагов, на которое изменилась фьючерсная цена, за период времени от tl до t2, можно узнать из формулы:

где Fl— фьючерсная цена в момент tl;

F2 — фьючерсная цена в момент t2

Выигрыши-потери инвестора по сделке подсчитываются следующим образом:

![]()

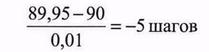

Пример. Инвестор купил два фьючерсных контракта по цене 90. Через несколько дней он закрыл свои позиции по цене 89, 95. Шаг цены — один базисный пункт, цена шага 2, 49 ф. ст., Цена изменилась на

Потери инвестора составили

![]()

После сделанных выше предварительных замечаний рассмотрим в качестве примера фьючерсный контракт на трехмесячный стерлинговый депозит, который предлагается на Лондонской Международной Бирже Финансовых Фьючерсов (ЛИФФЕ).

Условия контракта

Срок — три месяца.

Номинальная стоимость — 500 тыс. ф. ст.

Начальная маржа — 750 ф. ст.

Нижний уровень маржи равен начальной марже.

По контракту на дату поставки покупатель должен разместить в определенном банке на открытом ему продавцом трехмесячном депозите 500 тыс. ф.г. Условия контракта предоставляют покупателю также право осуществить взаиморасчет с продавцом деньгами. Существуют четыре месяца поставки — март, июнь, сентябрь и декабрь. Днем поставки считается первый рабочий день после последнего торгового дня. Последний торговый день — это третий вторник месяца поставки. Максимально возможное отклонение цены в течение торгового дня от котировочной цены предыдущего дня составляет 100 базисных пунктов. Цена шага равна:

По данному контракту возможны три варианта действий инвестора. Рассмотрим их последовательно.

I. Вкладчик приобрел два контракта по цене 91, 62 и через 15 дней продал их по цене 91, 65. Его доход за отмеченный период составил:

![]()

После завершения операции ему возвращается 1500 ф. ст., которые он внес в качестве начальной маржи. Доходность его сделки составила за 15 дней

![]()

Эффективный процент в расчете на год равен:

![]()

II. Инвестор купил два контракта по цене 91, 62 с целью получить на день поставки два депозита. В последний торговый день продавец организует все необходимое для открытия двух депозитов в одном из банков, которые принимаются ЛИФФЕ. В день поставки покупатель переводит 1 млн. ф. ст. в выбранный банк. В последний торговый день расчетная палата объявляет цену поставки, то есть цену, по которой будут произведены окончательные взаиморасчеты между сторонами. Данная цена определяется следующим образом. В последний торговый день между 930 и 1100 палата наугад выбирает из имеющегося у нее списка банков 16 банков, предлагающих трехмесячные депозиты. Из сделанной выборки она исключает три самые высокие и низкие ставки по депозитам, а на основе оставшихся ставок вычисляет среднюю арифметическую. Цена поставки определяется как 100 минус полученная котировочная ставка. Допустим, что определенная вышеуказанным способом котировочная ставка равна 8, 3%, тогда

![]()