Изучение операций на рынке производных финансовых инструментов

В результате роста цены контракта (91, 7) покупатель в качестве переменной маржи должен получить выигрыш в размере:

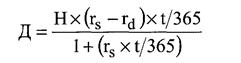

Кроме того, ему возвращается 1500 ф. ст. начальной маржи. В соответствии с полученной котировочной ставкой стерлинговый депозит, на который покупатель переводит деньги, должен принести ему доходность 8, 3%. Однако реальная ставка в выбранном банке может отличаться от данной величины. Допустим, она составляет 8, 25%. Тогда покупатель должен получить от продавца дополнительную сумму денег, чтобы доходность на его инвестиции равнялась 8, 3%. Данная сумма определяется по формуле:

где Д— сумма доплаты;

rs — котировочная ставка;

rd— ставка по выбранному депозиту;

t — число дней, на которые открыт депозит;

Н — номинал депозита.

В нашем примере покупатель дополнительно должен получить от продавца

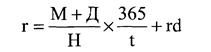

Когда инвестор приобретал депозит, то он преследовал цель обеспечить себе процентную ставку на уровне 8, 38%. Проверим, получил ли вкладчик требуемый уровень доходности на свои инвестиции. Для этого воспользуемся следующей формулой:

где r — доходность операции М— сумма переменной маржи.

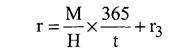

III. Покупатель выбирает вместо поставки взаиморасчет с продавцом деньгами. В этом случае ему выплачивается переменная маржа, равная 200 ф. ст., и возвращается начальная маржа. Как и в предыдущем варианте инвестор обеспечил себе возможность получить доходность по сделке, равную 8, 38%. Данный результат можно проверить по формуле

Задание 2

Объясните, каким образом связана фьючерсная цена с ценой базового актива на рынке спот? Как может быть определена действительная стоимость?

Решение:

Цены фьючерсных контрактов устанавливаются в процессе торговли. Цены фьючерсов при этом завися от цены активов на рынке спот. В момент заключения контракта эти цены различаются. Разница между фьючерсной ценой и ценой актива на рынке спот называется базисом контракта.

Цена фьючерса – справедливая цена

Рассмотрим взаимосвязь фьючерсной цены и соответствующей облигации, допущенной к поставке.

Трейдер, желающий приобрести облигации в будущем, может либо купить фьючерсный контракт сегодня, уплатив только часть стоимости, а именно дополнительную маржу, либо приобрести сегодня облигацию на спот рынке и держать ее. В последнем случае возникает необходимость произвести затраты в виде полной стоимости облигации, однако, они могут быть возмещены получением купонного дохода (НКД). С другой стороны, фьючерсная позиция не требует ни финансовых затрат, ни наличия реальных длинных спот-позиций на рынке.

Следовательно, для поддержания на рынке равновесия цена фьючерса должна определяться так, чтобы покупка фьючерсов и непосредственно облигаций приводила к одинаковому результату. Теоретически должно быть невозможно провести безрисковую прибыльную операцию на спот и срочном рынке (проведение таких операций называется арбитраж).

Ниже приводится сравнение этих двух инвестиционных стратегий:

|

Время |

Период |

Приобретение фьючерса: инвестиции/стоимость |

Покупка облигации на спот рынке: Инвестиции/стоимость |

|

Сегодня |

Открытие фьючерсной позиции (никаких денежных затрат) |

Приобретение облигации (рыночная цена плюс НКД) | |

|

Период обращения фьючерса |

Инвестирование сэкономленных свободных средств на денежном рынке |

Получение купона (если имеется) и инвестирование соответствующей суммы на денежном рынке | |

|

Время поставки |

Стоимость портфеля: Облигации (приобретенные по цене фьючерса) + доход от инвестиций |

Стоимость портфеля: Стоимость облигации включая НКД + все полученные купоны + все проценты, полученные на сумму инвестированных купонов |

Учитывая факторы, приведенные ниже, цена фьючерса получается из следующего соотношения (формула, приведенная здесь, является упрощенной; в частности, не принимаются во внимание: конверсионный коэффициент, процент, полученный по инвестированному купону, различия в условиях заимствования и размещения средств, различия в принятых в проффесиональной среде соглашениях о способе исчислении периодов времени):

Цена фьючерса = Цена на спот рынке + Стоимость фондирования – Доход от спот-позиции

Математически это можно представить так (обратите внимание, что количество дней в году зависит от правил соответствующего рынка).

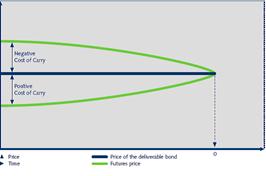

Затраты на поддержание позиции и базис

Разница между доходами от спот-позиции (купонный доход) и стоимостью фондирования считается затратами на поддержание позиции (“cost of carry”). Цена фьючерса может быть также представлена как:

Цена облигаций, допущенных к поставке = Цена фьючерса + Затраты на поддержание позиции

Базис – это разница между ценой облигаций на спот рынке (цена облигаций, допущенных к поставке) и ценой фьючерса. Тогда:

Цена облигаций, допущенных к поставке = Цена фьючерса + Базис

Цена фьючерса может быть либо ниже, либо выше, чем цена базового актива. Это зависит от того, являются ли затраты на поддержание позиции положительными или отрицательными. Базис убывает при приближении срока исполнения. Этот эффект называется «сходимость базиса» и может быть объяснен тем фактом, что при уменьшении оставшегося времени обращения фьючерса, снижается как стоимость фондирования, так и доход от облигаций. В день исполнения базис равен нулю. Таким образом, цену фьючерса можно считать эквивалентом цены базового инструмента.

Сходимость базиса (схематически)

Можно проследить следующую зависимость:

Стоимость фондирования > Доход от спот-позиции: – > Затраты на поддержание позиции отрицательны

Стоимость фондирования < Доход от спот-позиции: – > Затраты на поддержание позиции положительны

Действительная цена контракта – это та цена, которая соответствует равновесию на фьючерсном рынке и рынке спот.