Изучение операций на рынке производных финансовых инструментов

Короткий колл

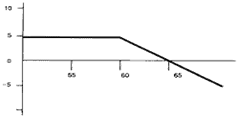

В данном случае инвестор продал опцион «колл». Равновесие наступает в точке пересечения с графиком. При дальнейшем росте цены выше 65 руб. образуются убытки.

В стратегии длинный колл покупатель приобретает право на покупку опциона по цене исполнения Е, при этом опционная премия составит pm. Ожидаемая цена спот S.

При использовании стратегии длинный колл, покупатель опциона несет максимальный убыток в размере опциональной премии, и получает неограниченную прибыль.

1) затраты составят опциональную премию pm. Они равны максимальным потерям покупателя, если курс спот будет ниже курса исполнения (S < E). В этом случае опцион не исполняется.

2) Если рыночная ситуация будет следующей: (E < S < E + pm). В этом случае опцион исполняется, но все равно является убыточным.

3) (S > E + pm). В этом случае опцион выполняется и покупатель получает прибыль. Р = S – (E + pm)

Для продавца (короткий колл) все наоборот прибыль фиксирована, а убытки неограниченны.

1) При ситуации (S < E) прибыль продавца равна опциональной премии pm.

2) При ситуации (E < S < E + pm) продавец опциона еще будет иметь прибыль, но она будет уменьшаться от pm до 0.

3) При ситуации (S > E + pm) продавец опциона несет убытки в размере (E + pm) – S

Задание 5

Проведите анализ позиций покупателя и продавца опциона «колл» на фондовый индекс, текущее значение которого составляет 320, курс исполнения опциона – 300, премия равна 25 пунктам индекса. К какой категории относится опцион в момент заключения контракта?

Решение:

Опцион «колл» с ценой исполнения E = 300, и премией pm = 25. В момент заключения контракта значение индекса S = 320.

Потери (прибыль) покупателя или продавца будут определятся значением индекса в момент истечения опциона - S.

Если рыночная ситуация будет следующей: S < E (S < 300), то в этом случае опцион не исполняется. Продавец опциона получает прибыль, а покупатель опциона несет убытки в размере опционной премии pm. Т. е. убытки покупателя – 25 в значениях индекса.

Если рыночная ситуация отражается неравенством: E < S < E + pm (300 < S < 325). В этом случае опцион исполняется, при этом продавец получает прибыль, а покупатель несет убытки. Найдем размер этих убытков:

Р = S – (E + pm) = 320 – (300 + 25) = – 5 в значениях индекса

Если рыночная ситуация отражается неравенством: S > E + pm (S > 325), то в этом случае опцион выполняется. При этом продавец несет убытки, а покупатель получает прибыль в размере Р = S – (E + pm)

В момент заключения контракта S > E, для опциона «колл» это определяет категорию «с выигрышем» («в деньгах»).

Задание 6

Рассмотрите следующий портфель опционов. Инвестор продает июньский опцион «колл» на акции Microsoft c ценой исполнения $85 и премией $3, 375. Одновременно выписывает июньский опцион «пут» с ценой исполнения $80 и премией $4, 75.

а) начертите диаграмму выплат по такому портфелю на дату истечения опционов;

б) какими будут прибыль (убытки) по этой позиции, если курс продажи акций Microsoft составит $82? А если — $90?

в) в чем состоит прогноз инвестора в отношении курса акций Microsoft, который оправдал бы эту позицию?

Решение:

Инвестор продает опцион «колл» и покупает опцион «пут»

Первая позиция – это длинный «колл». В этой стратегии прибыль ограничена опционной премией, убытки не ограничены. На рисунке она изображена сплошной линией.

Вторая позиция – это короткий «пут». В этой стратегии убытки ограничены опционной премией, прибыль не ограничена. На рисунке она изображена штриховой линией.

Синтетическая позиция – это сумма двух первых. Прибыль в этой стратегии получается при повышении курса спот выше

((Eколл – pm колл) + (Епут + pm пут.)) / 2

Если курс акций составит 82$, то оба опциона исполняются, инвестор несет убытки:

Р = 3, 375 – (85 – 82) + (82 – 80) – 4, 75 = – 2, 375 $ за акцию

При курсе акций 90$, исполняется только опцион «пут», инвестор получает прибыль

Р = 3, 375 + (90 – 80) – 4, 75 = 8, 625 $ за акцию

Данная стратегия предназначена для получения прибыли от роста курса акций. Т. е. инвестор прогнозирует рост курса.

Список литературы

1. Буренин А.Н. Рынки производных финансовых инструментов. — М.: ИНФРА-М, 1996. — 368 с.

2. Буренин А.Н. Рынок ценных бумаг и производных финансовых инструментов: Учебное пособие — М.: Научно-техническое общество имени академика С.И.Вавилова, 2007. – 348 с.

3. Валютный и денежный рынок. Курс для начинающих (Серия «Reuters для финансистов»)/Пер. с англ. — М.: Альпина Паблишер, 2007. — 340 с.

4. Галиц Л. Финансовая инженерия: инструменты и способы управления финансовым риском. — М.: ТВП, 1998. — 576 с.