Инвестиционный проект мероприятий, направленный на повышение рентабельности производства

Проанализировав табл. 3.4, можно сделать вывод, что проект является приемлемым и его можно принять, так как ЧДД=3462,2 , а это величина положительная.

Рассчитаем индекс доходности проекта (ИД). Индекс доходности находится, как отношение суммы приведенных эффектов к величине капиталовложений:

![]() , (3.3)

, (3.3)

где, К – сумма капиталовложений.

Значение ИД связано со значением ЧДД следующим образом: если ЧДД > 0 и ИД > 1, то проект эффективен.

ИД=(4350,5+5133,96+6059,5+7148,31+8435,62+9954,31)/37620=1,092

Исходя из вычислений, можно говорить об эффективности проекта.

Т.к. инвестиции в проект только исходные, то индекс доходности равен индексу рентабельности.

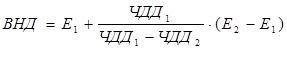

Рассчитаем внутреннюю норму доходности. Внутренняя норма доходности – это такая норма дисконта, при которой величина приведенных эффектов равна величине приведенных капиталовложений. ВНД рассчитывается исходя из формулы (3.4) таким образом:

, (3.4)

, (3.4)

Таблица 3.5 Расчет внутренней нормы доходности

|

Этап реализации проекта по годам |

Поток наличности, тыс. руб. |

Коэф-т Дисконтирования При ставке (18%), Е1 |

ЧДД1 |

Коэф-т Дисконтирования При ставке (40%), Е2 |

ЧДД2 |

|

А |

1 |

2 |

3 |

4 |

5 |

|

0 |

–37620 |

1 |

– 37620 |

1 |

– 37 620 |

|

2005 |

11 745,5 |

0,8475 |

–27665,69 |

0,7142 |

–29231,36 |

|

2006 |

11 745,5 |

0,7182 |

–19230,07 |

0,5102 |

–23238,81 |

|

2007 |

11 745,5 |

0,6086 |

–12081,76 |

0,3644 |

–18958,75 |

|

2008 |

11 745,5 |

0,5159 |

–6022,26 |

0,2603 |

–15901,4 |

|

2009 |

11 745,5 |

0,4371 |

–888,3 |

0,1859 |

–13717,91 |

|

2010 |

11 745,5 |

0,3704 |

3462,2 |

0,1328 |

–12158,11 |

Исходя из расчётов, приведённых в табл. 3.5, можно сделать вывод, что ЧДД=f(Е) меняет знак на интервале (18%; 40%). Рассчитаем ВНД:

ВНД=0,18 +(3462,2/(3462,2–(– 12158,11))) х (0,4 – 0,18) =0,2287

Если ВНД равен, или больше требуемой инвестором нормы доходности, то инвестиции в данный проект оправданы (22,87>18).

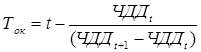

Теперь необходимо определить срок окупаемости (Ток) проекта. Срок окупаемости определяется по формуле:

, (3.5)

, (3.5)

где t – год, после которого значение ЧДД будет положительным.

Ток = 5–(–888,3/(3462,2–(–888,3))= 4,8

Таким образом, данный проект окупится за 4 года и 8 месяцев.

Таблица 3.6. Анализ снижения себестоимости молока пастер. (п/э пак. 1 л.)

|

Наименование мероприятия |

Снижение себестоимости по мероприятиям | ||

|

1 пакета, руб. |

1тонны руб. |

За год тыс.руб. | |

|

Установка энергосберегающего оборудования |

8 |

3000 |

15454,6 |

Из таблицы 3.6 видно, что внедрив все предложенные мероприятия, предприятие сможет снизить себестоимость одной тонны молока пастер. (п/э пак. 1 л.) на 3000 руб. или на 0,1%.

Ранее отмечалось, что рентабельность молока пастер. (п/э пак. 1л) –4,8%, в связи с реализацией по заниженным ценам. То есть, оставив цену на уровне 355 тыс. руб. за 1 т., таким образом возможно повысить прибыль и рентабельность, благодаря снижению себестоимости.

После реализации данного мероприятия, при условии сохранения прежнего уровня цен, прибыль составит 3000 руб. за 1 т. молока пастер. (п/э пак. 1л). Таким образом, рентабельность составит:

R=(3000 / 352000)*100=0.85%

То есть после установки морозильного оборудования и сепаратора-молокоочистителя рентабельность увеличится на 5,65% (0,85–(–4,8)).

Оценим риски, возникающие при реализации инвестиционного проекта, экспертным методом. Для этого собранные нами данные занесем в сводную таблицу.

Таким образом, наиболее существенными при осуществлении проекта являются следующие риски (составляют 63% от всех):

- появление альтернативного продукта;

- повышение цен на сырье, материалы и комплектующие;

- снижение цен конкурентами.

Всем этим рискам мы подвергаемся со стороны влияния внешней среды нашего предприятия, а именно конкурентов и поставщиков

Таблица 3.7 Бальная оценка рисков по инвестиционному проекту

|

Вид риска |

Вероятность |

Вес (баллы) |

Значение в баллах (вероятность х вес) |

В % к итогу |

Ранжирование |

|

1. Повышение цен на сырье, материалы и комплектующие |

0,60 |

18 |

10,8 |

22,7 |

2 |

|

2. Недостаточный спрос на продукцию |

0,30 |

10 |

3,0 |

6,3 |

6 |

|

3. Снижение цен конкурентами |

0,50 |

14 |

7,0 |

14,7 |

3 |

|

4. Неплатежеспособность потребителей |

0,30 |

9 |

2,7 |

5,7 |

7 |

|

5. Рост налогов |

0,40 |

8 |

3,2 |

6,7 |

5 |

|

6. Появление альтернативного продукта |

0,80 |

15 |

12,0 |

25,2 |

1 |

|

7. Нестабильное качество комплектующих |

0,30 |

7 |

2,1 |

4,4 |

9 |

|

8. Недостаток оборотных средств |

0,30 |

8 |

2,4 |

5,0 |

8 |

|

9. Недостаточный уровень зарплаты |

0,40 |

11 |

4,4 |

9,3 |

4 |

|

ИТОГО: |

– |

100 |

47,6 |

100,0 |

– |