Инвестиционный проект мероприятий, направленный на повышение рентабельности производства

– на приобретение сельскохозяйственной техники, транспортных средств и оборудования, не входящих в сметы строек;

– на создание совместных предприятий, научно-технических разработок и др.;

– на строительство объектов непроизводственного назначения, индивидуальных жилых домов для последующей их передачи работникам сельскохозяйственных предприятий.

Оживление инвестиционной активности является непременным условием выхода предприятий АПК из кризиса на устойчивую траекторию экономического роста. Государство должно оказать активную помощь в создании на территории нашей страны широкой сети инвестиционных компаний и фондов, осуществляющих вложения в приоритетные отрасли (в том числе и в сельское хозяйство), использовать гибкую систему налоговых и кредитных льгот данным предприятиям.

Для устойчивой инвестиционной деятельности предприятиям необходимо обеспечить стабилизацию амортизационного фонда, средства которого должны резервироваться предприятиями на специальном счёте с правом их реализации по прямому экономическому назначению, то есть на инвестиции. Если в амортизационных отчислениях будет отражаться повышение оптовых цен и тарифов, это позволит сделать их одним из основных источников финансирования капитальных вложений.

Таким образом, инвестиции в агропромышленный комплекс должны занимать в условиях Беларуси значительный удельный вес. Это связано с деградацией значительной части сельскохозяйственных угодий в результате хищнического характера их использования и загрязнения многих регионов радиоактивными веществами. К этому следует добавить, что основные производственные фонды колхозов и совхозов за последние годы обновлялись слишком медленно. Необходимо учитывать низкий уровень развития производственной и социальной инфраструктуры, а также перерабатывающей промышленности и сферы обслуживания.

Восстановление и развитие потенциала агропромышленного производства является одной из основных задач, связанных с обеспечением населения продуктами питания и накоплением продовольственных ресурсов. Для этого потребуется немало времени и значительные инвестиционные ресурсы.

1.3 Методы оценки рентабельности и факторов, влияющих на ее уровень

Эффективность использования средств, потребленных в процессе производства и деятельности субъекта хозяйствования, характеризуется показателями рентабельности.

В условиях рыночной экономики существуют следующие показатели рентабельности:

– рентабельность продаж (коммерческая маржа);

– рентабельность собственного капитала (определяется отношением балансовой прибыли к капиталу и резервам);

– экономическая рентабельность (определяется отношением балансовой прибыли ко всем активам);

– фондорентабельность (определяется как отношение балансовой прибыли к необоротным активам);

– рентабельность основной деятельности (определяется как отношение балансовой прибыли к затратам объектов основной деятельности субъекта хозяйствования);

– рентабельность перманентного капитала (определяется отношением балансовой прибыли к капиталу, резервам и долгосрочным пассивам);

– коэффициент устойчивости экономического роста (определяется отношением разности балансовой прибыли и дивидендов акционеров к капиталу и резервам);

– период окупаемости собственного капитала (определяется отношением капитала и резервов к балансовой стоимости).

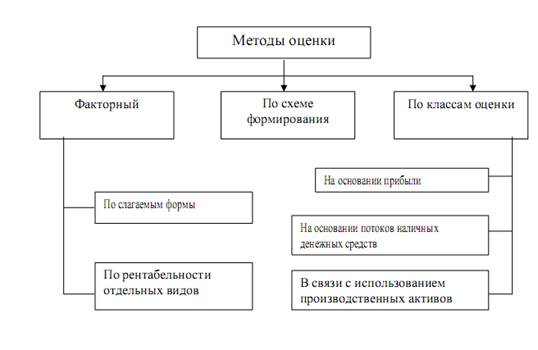

Классификация методов оценки рентабельности представлена на рис. 1.1.

Рис. 1.1 Классификация методов оценки рентабельности

Рассмотрим некоторые методы оценки рентабельности.

Оценка по слагаемым формулы может быть выполнена способом цепных подстановок, то есть последовательной заменой уровней показателей и определением тем самым их воздействия на рентабельность или иным методом факторной оценки.

Функциональная оценка рентабельности основана на представлении рентабельности как функции сомножителей – показателей, экономически связанных с рентабельностью.

Оценка воздействия на рентабельность факторов сомножителей может быть произведена одним из методов факторной оценки.

Достоинством данного метода оценки является возможность последовательной количественной оценки влияния каждого из очередных шагов формирования рентабельности на конечный результат и возможность управления этим процессом.

Уровень рентабельности по текущим активам может служить предприятию ориентиром при выборе методов и способов привлечения заемных средств. Процентная ставка за пользование привлеченными средствами не должна превышать этот уровень рентабельности.

Для оценки финансового состояния предприятия используется ряд коэффициентов рентабельности:

– коэффициент рентабельности основного капитала – как отношение чистой прибыли ко всему капиталу;

– коэффициент рентабельности продукции – как отношение валовой прибыли к объему чистых продаж;

– коэффициент рентабельности собственного капитала – как отношение чистой прибыли к величине акционерного капитала;

– коэффициент основного капитала по валовой прибыли – как отношение валовой прибыли ко всему капиталу;

– коэффициент рентабельности по основной (операционной) деятельности – как отношение валовой прибыли, уменьшенной на величину амортизации и расходов, не связанных с основной деятельностью, ко всему капиталу;

– коэффициент рентабельности по доходам с учетом внепроизводственной деятельности – как отношение суммы прибыли от основной деятельности и сальдо от внереализационной деятельности ко всему капиталу;

– коэффициент чистой прибыли (маржа) – как отношение прибыли до уплаты налогов к объему чистых продаж;

– коэффициент дохода от чистых активов – как отношение прибыли до уплаты налога к прибыли от основной деятельности.

Оценка рентабельности по ее классам базируется на подразделении деятельности субъекта хозяйствования, принятом в мировой практике:

– основная (операционная);

– инвестиционная (вложение средств в акции, другие ценные бумаги, капитальные вложения и т.д.);

– финансовая (учет полученных и уплаченных дивидендов, процентов и т.д.).

Масштаб величины доходов (прибыли) и капитала является главной целью любой хозяйственной деятельности в рыночных условиях. Абсолютная величина годовой прибыли не слишком убедительна. Только в том случае, если прибыль сопоставляется со средним общим вложенным или оборотным капиталом, можно получить сведения о том, окупились ли вложения капитала и увеличился ли он. Рентабельность, то есть отношение прибыли к собственному, общему или оборотному капиталу, является важнейшим этапом оценки величины (силы) доходов предприятия. Поэтому следует различать:

– рентабельность собственного инвестируемого капитала;

– рентабельность общего капитала, то есть рентабельность всего инвестируемою капитала;

– рентабельность заемного капитала.

Рентабельность собственного и общего капитала рассчитывается по прибыли от реализации, чистой и валовой прибыли отчетного года.