Инвестиционный проект по производству и реализации программного обеспечения фирмы Квестор плюс

Фирма «Квестор плюс» для каждого клиента продукцию дорабатывает индивидуально, что не может себе позволить крупная организация, так, например, для складов аптеки и магазина требуются разные бухгалтерские программы, хотя бы потому, что у них разные единицы подсчета.

Покупателя же, прежде всего, интересует удобство интерфейса программы, охват разработчиками необходимых потребителю функциональных модулей и по этим критериям продукция фирмы находится на высоком уровне. Но за последние годы рынок ПО набрал высокие темпы роста, сильно возросла конкуренция, малые предприятия практически вытеснены с рынка крупными компаниями (по большей части за счет стратегии консолидирования и интегрирования). Соответственно вырос спектр предлагаемой на рынке продукции. За счет общей низкой информационной подготовки потребителей, в связи с ограничением доступа к реальным оценкам состояния рынка разработки и продажи ПО, спросом пользуются компании предлагающие наибольший спектр продукции и услуг, не всегда соответствующий потребностям покупателя. Для расширения номенклатуры программного обеспечения фирме «Квестор плюс» нужны, прежде всего, источники финансирования.

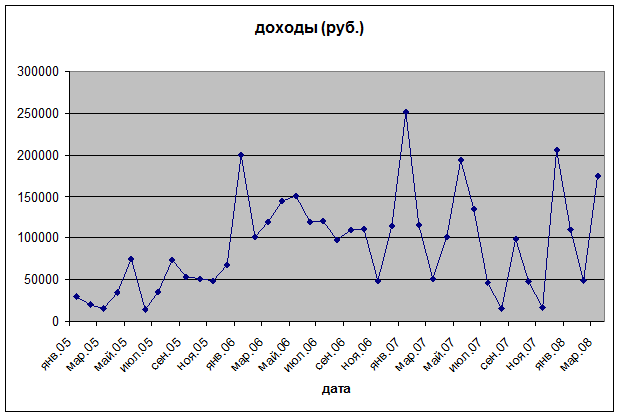

Для того чтобы проследить изменение спроса на программное обеспечение, разрабатываемое фирмой, каждый квартал составляется статистика. Как ни странно, колебания спроса невелики и обусловлены специфическими факторами, присущими для подобного вида деятельности, что говорит о том, что при таком неэффективном подходе к формированию базы клиентов, ценообразованию, маркетингу и прочему у фирмы есть возможность получить большие прибыли после устранения своих ошибок (рис.2.1).

Рис. 2.1. Доходы от продаж фирмы «Квестор плюс» за январь2005–март 2008

Рис. 2.1. Доходы от продаж фирмы «Квестор плюс» за январь2005–март 2008

Такими факторами являются:

- сезонность (летом отмечается низкий объем продаж); - появление новых указов, законов и прочих нормативных документов, влияющих на ведение бухгалтерского учета (разрабатываются новые версии программ – соответственно повышается объем продаж);

время написания отчетности (повышается объем продаж).

2.5 Ценообразование

При рыночной организации сбыта продукции, уровень цены определяет возможный объем продаж и соответственно возможный масштаб производства. Между тем и экономическая теория, и бухгалтерский учет признают, что от масштаба производства прямо зависит величина удельных затрат на производство единицы продукции. При росте объемов выпуска снижается сумма постоянных затрат, приходящихся на одно изделие, и соответственно величина средних затрат на его выпуск. Следовательно, разумный менеджер не должен вставать на путь пассивного ценообразования, когда установление цен происходит строго на основе затратного метода или только под влиянием ценовых решений конкурентов.

В деловой практике предприятий составляющими цены реализации продукции является себестоимость, плановые накопления и налог на добавленную стоимость. Себестоимость продукции, как известно, включает в себя затраты на производство продукции, в связи с этим калькуляция себестоимости будет приведена в следующем параграфе.

Цена - важный инструмент в маркетинговых исследованиях, она, в конечном счете, отражает то, насколько правильно была разработана и реализована программа маркетинга. Через цену реализуются основные результаты деятельности организации, следовательно, цена определяет эффективность этой деятельности.

Другими словами для увеличения эффективности деятельности фирме «Квестор плюс» необходимо пересмотреть свою ценовую политику.

Основная проблема маркетинга в рамках ценообразования — уровень цены и требования к его изменению. Ценообразование сложный процесс ввиду того, что цена — многофакторное явление.

Минимальный уровень цены определяется затратами на производство и реализацию, максимальный уровень цены задается спросом.

Процесс ценообразования можно представить в виде следующих последовательных этапов:

1. постановка задач;

2. определение спроса;

3. оценка издержек;

4. сравнительный анализ цен и конкурентоспособности товаров;

5. выбор методов ценообразования;

6. установление окончательной цены.

Ценовая политика фирмы — политика стандартных цен, хотя для борьбы с конкурентами за привлечение клиентов предприятию было бы выгодно использовать политику гибких цен, установить скидки, предложить бесплатные услуги (например, по установке своих программ).

«Квестор плюс» предлагает только гарантию на год с момента продажи, затем предлагается продление гарантии за дополнительную сумму, составляющую 40% от стоимости купленной продукции (прочие скидки и сам прайс-лист указан в приложении).

В главах 2.7 и 2.8 автор предложит вашему вниманию сравнительный анализ как товара, так и услуг, предоставляемых разработчиками программного обеспечения на рынке, в котором видно насколько спектр услуг конкурирующих фирм отличается от предлагаемого фирмой «Квестор плюс».

Целью исследования цены является определение уровня минимизации затрат и увеличения прибыли. Объект исследования – калькуляция себестоимости и оценка потребительских параметров товаров-аналогов; исследование эластичности спроса и предложения. Результат – выбор наиболее эффективного соотношения между ценой и прибылью, затратами и ценой. При максимизации прибыли нужна ориентация на рынок, при минимизации затрат – на товар.

Автор не может провести данное исследование в силу ограничения во времени и данных, которые не пожелала открыть организация.

2.6 Расходы и доходы

В статьи расходов ООО «Квестор плюс» входит:

1) внереализационные расходы:

услуги банка;

2) расходы, связанные с реализацией продукции или себестоимость создаваемой продукции, которая в свою очередь состоит из:

- коммунальные услуги (вода, электроэнергия, отопление),

- амортизация ПК и мебели,

- аренда помещения,

- заработная плата сотрудников,

- начисление на заработную плату (ЕСН),

- материалы (канцелярские товары – бумага, картридж и т.д.),

- реклама (в Интернете (оплата за хостинг сайта и услуг доступа в Интернет) и в периодической печати).

К постоянным издержкам на реализацию продукции относятся:

- услуги банка;

- аренда помещения,

- амортизация ПК и мебели,

- реклама

К переменным издержкам относятся:

- заработная плата сотрудников,

- начисление на заработную плату (ЕСН),

- материалы (канцелярские товары – бумага, картридж и т.д.),

К смешанным издержкам относятся:

- коммунальные услуги (вода, электроэнергия, отопление)

Единственным источником доходов является основной вид деятельности, который заключается в разработке и продаже программного обеспечения, а так же последующей поддержке.

Организация работает по упрощенной системе налогообложения.

Краткий баланс приведен в Табл. 2.2.

Табл.2.2.Краткий текущий баланс

|

№ |

Показатели |

Всего: |

в.ч. по месяцам | |||||

|

1 |

2 |

3 |

4 |

5 |

6 | |||

|

I. ТЕКУЩИЕ РАСХОДЫ | ||||||||

|

1 |

Материальные затраты |

11000 |

4000 |

2000 |

2000 |

1000 |

1000 |

1000 |

|

2 |

Расходы на оплату труда |

384000 |

64000 |

64000 |

64000 |

64000 |

64000 |

64000 |

|

3 |

Отчисления на социальные мероприятия |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

4 |

Прочие затраты |

1800 |

300 |

300 |

300 |

300 |

300 |

300 |

|

å |

Итого текущих затрат: |

396800 |

68300 |

66300 |

66300 |

65300 |

65300 |

65300 |

|

II. ТЕКУЩИЕ ПОСТУПЛЕНИЯ СРЕДСТВ | ||||||||

|

5 |

Выручка от реализации товаров и услуг |

74600 |

100000 |

121000 |

140000 |

150000 |

115000 |

120000 |

|

å |

Итого поступлений: |

746000 |

100000 |

121000 |

140000 |

150000 |

115000 |

120000 |

|

III. ПРИБЫЛЬ | ||||||||

|

66 |

Балансовая прибыль |

307690 |

26945 |

46495 |

62640 |

62645 |

42245 |

46490 |

|

77 |

Налоги и отчисления от прибыли |

44760 |

6000 |

7260 |

8400 |

9000 |

6900 |

7200 |

|

88 |

Итого чистый доход:(стр.10 - стр.11) |

262930 |

20945 |

39235 |

54240 |

53645 |

35345 |

39290 |