Использование собственных и привлеченных денежных средств финансирования инвестиций в развитие предприятий ТЭК России

Поскольку речь идет о среднесрочном (в западном понимании) финансировании, банкам зачастую трудно согласовать даты погашения форфейтируемых активов с датами погашения собственных займов. Таким образом, остается достаточно высокий риск в случае изменения процентных ставок, что существенно сдерживает активность участников данного рынка.

При проведении операций форфейтинга используется специальная техника, требующая весьма квалифицированного обслуживания. Специалистов в этой области очень мало, а их подготовка требует длительного времени.

Банки мало занимаются исследованием и формированием форфейтингового рынка.

Глава 2. Теоретический обзор методов финансирования, используемых предприятиями ТЭК

2.1 Концептуальные основы лизинга как разновидности метода финансирования предприятий

Термин «лизинг» происходит от английского глагола «to lease» и означает «сдавать и брать имущество внаем». Адекватные понятия имеются: в немецком языке – mitvertrag Kredit, в испанском – arrendamiento financiero, в итальянском – credito arren-damiento, но во многих странах английский термин «leasing» используется чаще, чем его эквивалент на языке страны.

Относительно экономической сущности лизинга пока еще нет единого мнения экономистов. Содержание и роль его в теории и практике трактуется по-разному. Одни рассматривают лизинг как своеобразный способ кредитования предпринимательской деятельности, другие полностью отождествляют его с долгосрочной арендой или с одной из ее форм, которая в свою очередь сводится к наемным или подрядным отношениям, третьи считают лизинг завуалированным способом купли-продажи средств производства или права пользования с чужим имуществом, четвертые интерпретируют как действия за чужой счет, то есть управление чужим имуществом по поручению доверителя.

«Лизинг в самом широком толковании представляет собой комплекс имущественных и экономических отношений, возникающих в связи с приобретением в собственность имущества и последующей передачей его во временное пользование за определенную плату». На наш взгляд более четко характеризует лизинговые отношения следующее определение: «Лизинг- это особый вид предпринимательской деятельности, включающей три формы организационно-экономических отношении: арендные, кредитные и торговые, содержание каждого из которых в отдельности полностью не исчерпывает сущности таких специфических имущественно-финансовых операций».

Считается общепризнанным, что лизинг тесным образом связан с арендным механизмом, но в деловом обороте он имеет более широкую, сложную тройственную основу и содержит в себе одновременно существенные свойства кредитной сделки, инвестиционной и арендной деятельности, которые тесно сочетаются и взаимно проникают друг в друга, образуя новую организационно-правовую форму бизнеса. В нем реализуется комплекс имущественных отношений, связанных с передачей средств производства во временное пользование путем их купли и последующей сдачи в аренду.

Лизинг относится к предпринимательской деятельности более высокого уровня по сравнению с арендной, банковской или коммерческой (торговой), так как он предполагает и требует широкого диапазона знаний и финансового бизнеса, положения в производстве на рынках оборудования и недвижимости, а также изменяющихся клиентов и их особенностей аренды.

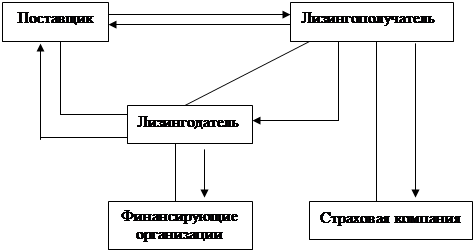

Классическая лизинговая операция осуществляется с участием трех сторон: лизингодателя, лизингополучателя и продавца (поставщика) имущества. Схема самой операции выглядит следующим образом. Будущий лизингополучатель нуждается в определенном имуществе, для приобретения которого у него нет свободных денежных средств. Он обращается в лизинговую компанию, которая располагает достаточными финансовыми ресурсами, с предложением о заключении договора лизинга. По условиям этого договора лизингополучатель выбирает продавца необходимого ему имущества, а лизингодатель приобретает это имущество и передает его как свою собственность во временное пользование лизингополучателю, который выплачивавет лизингодателю установленные лизинговые платежи. По окончании срока договора имущество либо возвращается лизингодателю, либо переходит в собственность лизингополучателя (рис.1).

Число участников операции может сократиться до двух, если лизингодатель либо лизингополучатель одновременно является продавцом имущества. В реализации крупномасштабной и дорогостоящей операции, напротив, может участвовать больше сторон. В этом случае лизингодатель, как правило, привлекает к сделке новых участников, способных обеспечить необходимые объемы финансирования (банки, страховые компании, инвестиционные фонды и т.д.).

Рис.1. Схема лизинговой сделки и финансовых потоков.

С точки зрения имущественных отношений лизинговая сделка состоит из двух взаимосвязанных составляющих: отношений, связанных с куплей-продажей, и отношений, связанных с временным использованием имущества. С позиций обязательственного права эти отношения реализуются с помощью двух видов договоров: договора купли-продажи и договора лизинга.

В том случае, если в договоре лизинга предусмотрена продажа имущества по окончании срока договора, то отношения по временному использованию имущества вновь трансформируются в отношения купли-продажи. Только теперь они возникают между лизингодателем и бывшим лизингополучателем, в чью собственность переходит имущество.

Важно отметить, что все элементы лизингового процесса тесно связаны между собой. Отношения по временному использованию имущества, регулируемые договором лизинга, возникают только после реализации договора купли-продажи. Получается, что только исполнив один договор, можно перейти к реализации следующего. Вместе с тем очевидно, что отношения по передаче имущества во временное пользование играют здесь определяющую роль, а отношения по купле-продаже имущества имеют подчиненное значение.

Так же тесно взаимодействуют между собой все участники лизингового процесса. На первом этапе поставщик имущества и лизингодатель, заключая договор купли-продажи, выступают как продавец и покупатель. При этом лизингополучатель, юридически не являясь стороной договора купли-продажи, активно участвует в сделке, выбирая необходимое ему имущество и конкретного поставщика. Все технические вопросы реализации договора купли-продажи (комплектность, сроки и место поставки, гарантийные обязательства и т.п.) решаются между поставщиком имущества и лизингополучателем. На лизингодателя ложится обеспечение финансовой стороны сделки.

На втором этапе покупатель имущества –лизингодатель сдает его по договору лизинга во временное пользование лизингополучателю. Однако поставщик имущества остается реальным участником сделки. Несмотря на то, что юридически договор купли-продажи связывает его только с лизингодателем, он несет ответственность за качество поставляемого имущества непосредственно перед лизингополучателем.

Экономическая сторона лизинговой операции выглядит следующим образом. Имущество, передаваемое в лизинг, является собственностью лизингодателя. Он становится собственником имущества, приобретая его у продавца за полную стоимость по договору купли-продажи. Лизингополучатель по договору лизинга получает право на владение и пользование имуществом в течение определенного времени. За это право лизингополучатель выплачивает лизингодателю установленную договором сумму в виде лизинговых платежей, которые включают полную или частичную компенсацию стоимости имущества, а также плату за саму лизинговую услугу и другие дополнительные услуги лизингодателя.