Использование собственных и привлеченных денежных средств финансирования инвестиций в развитие предприятий ТЭК России

В настоящее время в России рынок мелких лизинговых сделок ограничен. С одной стороны, работа в этом секторе рынка подразумевает постоянное заключение большого количества новых договоров. Это в свою очередь требует высокой технологичности в работе лизинговой компании, стандартизации и упрощении процедур поиска, рассмотрения, одобрения, заключения и исполнения лизинговых сделок, что сегодня не доступно многим лизинговым компаниям, весь штат которых из 1-2 руководителей, 2-3 исполнителей и 1-2 бухгалтеров.

Лизинговые компании очень неохотно занимаются мелкими сделками, поскольку при обычном подходе объем работы по оформлению и исполнению любой мелкой сделки не намного меньше, чем объем работы по средней сделке, в то время как масса прибыли гораздо меньше. С другой стороны, потенциальные клиенты не имеют достаточной информации о самой возможности взять в лизинг один или несколько компьютеров, офисную телефонную станцию или другое аналогичное оборудование, и в результате они обходятся собственными средствами и не предъявляют спроса на лизинговые услуги в данном секторе.

Между тем в развитых странах сектор мелких сделок является заметной частью лизинговой индустрии, хотя, например, в Великобритании в самом начале своего становления лизинговые компании ориентировались только на крупные и гораздо реже - средние сделки, как это происходит сегодня в России. Сегодня причина, по которой лизинговые компании стали работать в этом секторе, заключается в том, что они научились работать на нем: заключая большое количество мелких сделок, они получают относительно менее рискованный бизнес, приносящий повышенную норму прибыли.

Стандартный лизинг располагается в диапазоне 50000$-40млн.$, что соответствует цене таких популярных видов оборудования, как мини-пекарни, завод по разливу воды и др.

Подбор клиентов осуществляется лизинговыми компаниями в основном через филиальную сеть родственного (и финансирующего) банка. Работая с клиентами «своего» банка, лизинговые компании, с одной стороны, получают доступ к большому числу клиентов с относительно известной кредитной историей и, с другой стороны, оптимизируют процесс среднесрочного кредитования для связки «банк-дочерняя лизинговая компания» посредством использования специальной техники ценообразования и защиты от кредитных рисков. Фактически ряд банков (Сбербанк, Мосбизнесбанк) осуществляет среднесрочное (по современным российским понятиям это 2-3 года) кредитование своих клиентов на цели приобретения оборудования преимущественно через свои дочерние лизинговые компании.(См.табл.1. Приложение).

Крупные лизинговые сделки (от 40-50 млн.$) ориентированы на объекты, как самолеты, суда, энергетическое оборудование и т.д. Работа в этом секторе рынка требует наличия больших финансовых ресурсов, а также серьезной подготовки специалистов лизинговых компаний, способных создать для отдельных заказчиков специальные финансовые схемы.

В России в отличие от развитых стран рынок крупных лизинговых сделок практически не существует.

Для полноты картины отметим, что также необходимо проводить различие между фиктивным и действительным лизингом.

Под фиктивным лизингом понимаются сделки, не связанные с реальной передачей имущества в лизинг и заключаемые только ради получения их участниками необоснованных финансовых и налоговых льгот. (См.табл.4. Приложение).

К действительному лизингу относятся все реально совершаемые лизинговые сделки. В одной из первых книг по лизингу на русском языке, написанной К.Г. Сусаняном в начале 90-х годов, хорошо проиллюстрированы такого рода сделки. Приведен пример, когда в сделке с лизингом восьми самолетов «Боинг» стоимостью 140 млн. долл. четыре английские лизинговые компании, закупив эту технику у американских фирм, сдали ее в лизинг тем же американским фирмам. Суммарная налоговая скидка составила около 20 млн. долл. В результате американские компании сумели заработать за счет государственных финансов Великобритании. В ряде случаев возможность получения льгот при операциях лизинга используется для проведения так называемых фиктивных операций лизинга. У нас в стране это явление еще не проявляется в широких масштабах. На Западе такого рода фиктивные операции преследуются посредством специальных статей в законах, регламентирующих лизинговую деятельность.

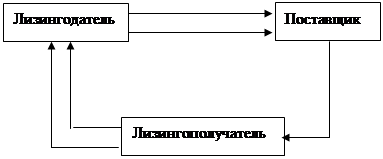

В практической деятельности отдельные виды лизинга используются в самых различных сочетаниях. Oт их комбинации зависит, каким будет способ реализации каждой конкретной лизинговой операции. Однако несмотря на множество возможных вариантов и специфику механизма любой операции, в их основе лежат два наиболее распространенных типа сделок: классический лизинг и сублизинг.

1

1

2

1 4 3

(1) заявка на имущество, (2) оплата имущества, (3) поставка имущества, (4) лизинговые платежи

Рис.2. Классический лизинг.

Сублизинговая операция характерна тем, что лизингодатель передает имущество в пользование лизингополучателю не напрямую, а через посредника, еще одного лизингодателя. Лизинговые платежи от лизингополучателя поступают к основному лизингодателю также через данного посредника. Прямые расчеты между лизингополучателем и основным лизингодателем становятся возможными только в случае неплатежеспособности или банкротства посредника (рис. 3).

Механизм сублизинга очень удобен, если сделка осуществляется в условиях значительной территориальной разобщенности между основным лизингодателем и лизингополучателем. В таком случае контроль за поставками и использованием имущества, сбор лизинговых платежей и решение других оперативных вопросов с лизингополучателем проще поручить посреднику- местной лизинговой компании.

Сублизинговые операции часто применяются в рамках сложных хозяйственных структур: холдингов, концернов и т.п., а также в международной сфере, где с их помощью добиваются максимального эффекта от использования налоговых льгот, существующих в разных странах.

В западных странах и в России рынок лизинговых услуг характеризуется многообразием форм лизинга, моделей лизинговых контрактов и юридических норм, регулирующих лизинговые операции. В данном параграфе отражены наиболее распространенные из них. Формы лизинга становятся с каждым днем все разнообразнее, отвечая все новым запросам развивающейся мировой экономики, расширяя многообразие признаков их классификации, которые характеризуют: отношение к арендуемому имуществу; тип финансирования лизинговой операции; тип лизингового имущества; состав участников лизинговой сделки; тип передаваемого в лизинг имущества; степень окупаемости лизингового имущества; сектор рынка, где проводятся лизинговые операции; отношение к налоговым, таможенным и амортизационным льготам и преференциям; порядок лизинговых платежей; степень риска для лизингодателя и другое.

1

1

2

1 4 3

(1) заявка на имущество, (2) оплата имущества, (3) поставка имущества, (4) лизинговые платежи