Казначейское исполнение федерального бюджета по доходам органами Федерального казначейства и пути его совершенствования

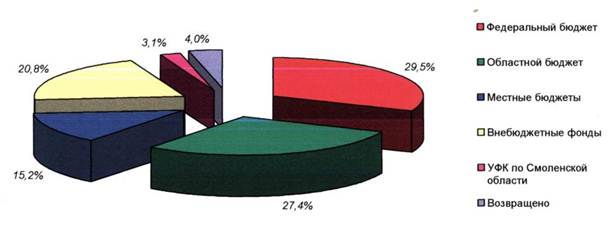

Рисунок 3. Сведения о поступлении на счёт 40101 и перечислении в бюджеты разных уровней бюджетной системы в 2006 г, %

В доход федерального бюджета перечислено 8,6 млрд. руб. или 29,5%, в областной бюджет - 7,9 млрд. руб. или 27,4 % .(Рис 3)

В бюджеты муниципальных образований перечислено 4,4 млрд.руб., акцизов в Смоленск для последующего перераспределения 0,9 млрд. руб., в бюджеты государственных внебюджетных фондов - 6,0 млрд.руб.

Управлением зарегистрировано в базе данных программы «Центр-КС» 636 администраторов поступлений в бюджеты всех уровней, из них: по доходам федерального бюджета с учетом войсковых частей - 192, по доходам областного бюджета - 27, по доходам местных бюджетов - 417. Заключено 589 соглашений об информационном взаимодействии.

В 2006 году реализованы возможности электронного обмена с администраторами поступлений. Информация по доходам передаётся и принимается по 37 администраторам. Планируется, что в 2007 году такой обмен Управление будет осуществлять с ОВД по городам и районам области, а также с финансовыми органами в районах, так как большинство из них осуществляет работу по администрированию доходов не только за себя, но и за поселения.

Активизировалась работа по администрированию поступлений территориальными органами федеральных органов исполнительной власти после выхода постановления Правительства № 101, обязавшего главных распорядителей -администраторов поступлений представлять в органы Федерального казначейства нормативно-правовые акты с закреплением полномочий и соответствующих кодов доходов. Лишь у трех администраторов такие документы отсутствовали: у двух внебюджетных фондов и подразделений Минобороны.

Решен вопрос по уточнению с невыясненных поступлений возвратов пенсий военных пенсионеров. Работа была проведена совместно двумя отделами Управления: доходов и финансового обеспечения, все платежи отнесены на соответствующих администраторов, часть из них администраторами уже уточнена, при этом по военкоматам работа завершена полностью.

Обмен платежными документами с ГРКЦ ГУ Банка России по Калужской области осуществляется в электронном виде через автоматизированную систему банковских расчетов.

Итак, подводя итог можно сказать, что объёмы средств, с которыми работает Управление с каждым годом растут. В связи с вступлением в силу закона о «Об общих принципах организации местного самоуправления Российской Федерации» и созданием поселений количество администраторов увеличилось с 260 в 2005г. до 636 в 2006г. Объёмы платёжных поручений выросли в 4,8 раз. Также возросло количество соглашений об электронном взаимодействии, что показывает всё большую информатизацию процесса исполнения бюджетов. Однако, как мы видим, большая автоматизация процессов документооборота не помогает решить проблемы невыясненных поступлений. Так в 2005 году они составляли 370.5 млн рублей, где 364 млн. было уточнено – т.е 6.2 млн. рублей отнесено к невыясненным , а по итогам 2006 г. 323,7 млн рублей уточнено, а невыясненные поступления составили почти 11 млн. руб.

Таким образом, в 2007 году ждут своего решения следующие вопросы:

- исполнение в программе уточнений и возвратов платежей прошлого года с учетом привязки базы данных прошлого года к текущему году. Работа начата совместно с отделом информационных технологий;

- исполнение уведомлений налоговых органов по платежам, отнесенным на ОКАТО районов, в связи с отсутствием в области межселенных территорий, отсутствием плательщиков, закрепленных за районами, но в то же время наличием кодов ОКАТО для неналоговых поступлений.

- сверка отчетности по доходам в разрезе муниципальных образований с финансовыми органами. За 2006 год по многим кодам доходов выявлены расхождения, в том числе и по регулирующим доходам.

- обеспечение регистрации администраторов поступлений только по заключенным соглашениям, в том числе по уплате в федеральный бюджет дебиторской задолженности.

2.2 Проблемы казначейского исполнения федерального бюджета.

Одной из основных функций, выполняемой Федеральным казначейством, является функция учета поступлений в бюджетную систему и распределение этих поступлений по соответствующим бюджетам бюджетной системы. Регулирование действий Федерального казначейства в процессе реализаций данной функции основано на положениях приказа Минфина России № 116н от 16 декабря 2004 г. В целом можно считать, что органы Федерального казначейства (ФК) научились качественно выполнять положения бюджетного законодательства, устанавливающего нормативы распределения поступлений (доходов и источников финансирования) между бюджетами бюджетной системы.

Однако есть еще неурегулированные проблемы, создающие трудности в процессе реализации этой функции. К ним можно отнести:

· правовую неопределенность в части нормативов распределения доходов в бюджеты бюджетной системы (пример: поступления от реализации высвобождаемого военного имущества);

· применение положений нормативных документов, регулирующих нормативы отчислений в сложноподчиненных субъектах Федерации (пример: «Архангельская область - Ненецкий автономный округ» и т.д.). При этом Договором между органами государственной власти Архангельской области и Ненецкого АО был установлен норматив распределения доходов от федеральных налогов и сборов, налогов, отличный от нормативов распределения, установленных бюджетным законодательством Российской Федерации. Учитывая, что законом не разграничены полномочия органов государственной власти Архангельской области и органов государственной власти Ненецкого АО, положения только Договора между органами государственной власти Архангельской области и Ненецкого АО не могли являться основанием для введения иных нормативов, отличных от установленных бюджетным законодательством страны;

· перечисление доходов на счет бюджета субъекта РФ, минуя распределительные счета Федерального казначейства. Эта ситуация сохраняется во всех регионах, так как до настоящего времени большинство счетов открытых органам исполнительной власти субъектов РФ на балансовом счете № 40201 «Средства бюджетов субъектов Российской Федерации» и органам местного самоуправления на балансовых счета № 40204 «Средства местных бюджетов», не закрыты и используются для обеспечения получателей средств, соответственно, бюджетов субъектов РФ и местных бюджетов наличными денежными средствами.

При этом необходимо отметить, что в Положение Центрального банка РФ от 5 декабря 2002 г. № 205-П «О правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации» внесены изменения, позволяющие органам исполнительной власти субъектов РФ и органам местного самоуправления осуществлять обеспечение получателей средств соответственно бюджетов субъектов РФ и местных бюджетов наличными денежными средствами, со счетов открытых на балансовом счете № 40116 «Средства для выплаты наличных денег бюджетополучателям», а также исключена возможность открытия счетов на балансовых счетах 40201 и 40204 каким-либо иным органам за исключением органов, осуществляющих кассовое обслуживание исполнения бюджетов в соответствии с бюджетным законодательством РФ, которыми в настоящий момент являются органы ФК. Кроме того, данной редакцией характеристик счетов предусмотрено, что по балансовым счетам 40201 и 40204 осуществляются исключительно безналичные операции;