Комплексный анализ итогов деятельности и состояния предприятия

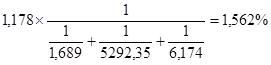

1-я подстановка

Определим влияние изменения прибыли на 1 руб. выручки (рентабельности продаж):

1.562 – 1.634 = -0,072%

В результате снижения прибыльности продукции (уменьшения прибыли на 1 руб. выручки) произошло уменьшение рентабельности на 0,072%.

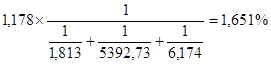

2-я подстановка

Определим влияние изменения фондоотдачи основных фондов.

1.651 – 1.562 = 0,089%

В результате увеличения фондоотдачи основных фондов на 0,124 руб. рентабельность капитала повысилась на 0,089%.

3-я подстановка

Определим влияние изменения фондоотдачи НМА.

1.651 – 1.651= 0.0%

В результате увеличения фондоотдачи НМА на 100,38 руб. рентабельность капитала практически не изменилась.

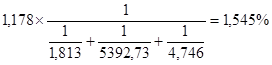

4-я подстановка

Определим влияние изменения оборачиваемости оборотных средств.

1.545 – 1.651 = 0.106%

В результате уменьшения коэффициента оборачиваемости оборотных средств на 1,428 оборота рентабельность капитала снизилась в отчетном году на 0,106%. Таким образом, наиболее значительную роль в снижении рентабельности капитала сыграло уменьшение оборачиваемости оборотных средств в отчетном году по сравнению с базисным. Увеличение фондоотдачи основных средств снизило негативное влияние снижения показателей прибыльности продукции и оборачиваемости оборотных средств.

Таблица 17

Определение точки безубыточности деятельности и запаса финансовой прочности

|

№п/п |

Показатели |

Сумма, тыс. руб. |

|

1 |

Выручка от реализации продукции |

140 211 |

|

2 |

Полная себестоимость – всего, в том числе: |

136 853 |

|

условно-постоянные затраты |

25 318 | |

|

переменные затраты |

111 535 | |

|

3 |

Критическая точка объема реализации, обеспечивающая покрытие всех затрат (точка нулевой рентабельности) |

123792 |

|

4 |

Среднемесячная реализация, ниже которой предприятие будет работать с убытком |

10 316 |

|

5 |

Запас финансовой прочности, в тыс. руб.в % |

16 41911,71% |

1) Критическая точка объема реализации

![]()

2) Среднемесячная реализация, ниже которой предприятие будет работать с убытком:

![]()

3) Запас финансовой прочности предприятия

Запас прочности = V - Тmin = 140 211 – 123 792 = 16 419 тыс. руб.

4) Запас финансовой прочности в процентах к выручке

Запас прочности = ![]() 100% = 11,71 %

100% = 11,71 %

На основании проведенного анализа можно сделать вывод о том, что у предприятия имеется сравнительно небольшой запас финансовой прочности.

При снижении объемов продаж более чем на 12% предприятие начнет нести убытки.

Для увеличения запаса финансовой прочности предприятию необходимо разработать комплекс мер по снижению условно-переменных затрат, соответственно, увеличению маржинальной прибыли.

Таблица 18

Анализ оборачиваемости оборотных средств предприятия

|

№ п/п |

Показатели |

Прошлый год |

Отчетный год |

Изменение |

|

1 |

Выручка от реализации, тыс. руб. |

137601 |

140211 |

2610 |

|

2 |

Средний остаток оборотных средств, тыс. руб. |

22288 |

29 543 |

7255 |

|

3 |

Средний остаток по вичам оборотных средств: | |||

|

запасов |

14851 |

19003 |

4152 | |

|

готовой продукции |

3 110 |

3 404 |

294 | |

|

дебиторской задолженности |

Г) 578 |

9770 |

3 192 | |

|

4 |

Средняя продолжительность одного оборота, дни: | |||

|

всех оборотных средств |

58,31 |

75,85 |

17.54 | |

|

запасов |

38,85 |

48.79 |

9.94 | |

|

готовой продукции |

8.14 |

8,74 |

0.60 | |

|

дебиторской задолженности |

17,21 |

25.08 |

7.88 | |

|

5 |

Коэффициент оборачиваемости, обороты: | |||

|

всех оборотных средств |

6,17 |

4,75 |

-1,43 | |

|

запасов |

9,27 |

7.38 |

-1,89 | |

|

готовой продукции |

44.24 |

41,20 |

-3,05 | |

|

дебиторской задолжснности |

20,92 |

14.35 |

-6,57 | |

|

6 |

Коэффициент нагружи оборотных средств в обороте, руб. |

0,16 |

0,21 |

0.05 |