Комплексный экономический анализ механизмов эффективного использования основных фондов предприятия

По информации табл. 2.1 можно сделать следующие выводы:

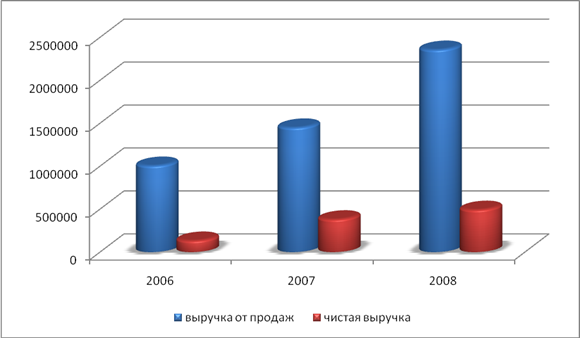

Ø годовая выручка за 2008-й год составила 2 354 838 тыс. руб., вместе с тем, за 2007-й год годовая выручка составляла 1 448 511 тыс. руб. (имел место рост на 906 327 тыс. руб., или на 63%). Ниже на рис. 2.1 наглядно представлено изменение выручки и чистой прибыли ОАО «МЦОЗ» в течение всего анализируемого периода.

Ø за последний год прибыль от продаж равнялась 846 680 тыс. руб. В течение анализируемого периода наблюдалось весьма значительное, в 4,2 раза, повышение финансового результата от продаж.

На рассматриваемом предприятии основные средства являются неотъемлемой частью производства. Проведем факторный анализ выручки от продаж в зависимости от основных средств и их оборачиваемости в 2008 г. Данные для анализа представлены в табл. 2.1.

Представим мультипликативную модель:

![]() (2.1)

(2.1)

где В – выручка от продаж;

ОС – основные средства;

Коб – коэффициент оборачиваемости основных средств.

Рис. 2.1 Динамика выручки и чистой прибыли ОАО «МЦОЗ» за 2006-2008 гг.

Проведем факторный анализ методом абсолютных разниц.

![]()

![]()

В результате приобретения новых основных средств выручка от продаж возросла на 834 528 тыс. руб. Увеличение оборачиваемости основных средств также повлияло на увеличение выручки на 72 109 тыс. рублей.

Так как основные средства оказывают положительное влияние на выручку, то проведем факторный анализ эффективность использования основных средств. Расчетные значения представлены в табл. 2.2.

Таблица 2.2

Динамика показателей эффективности использования основных средств ОАО «МЦОЗ» за 2007-2008 гг.

|

Показатели |

2007 г |

2008 г |

Изменения |

Темп роста, % |

|

1 |

2 |

3 |

4 |

5 |

|

Выручка от продаж, тыс. руб. |

1 448 511 |

2 354 838 |

+906 327 |

162,57 |

|

Среднегодовые основные средства, тыс. руб. |

737 915 |

1 163 044 |

+425129 |

157,61 |

|

Среднегодовые активные основные средства, тыс. руб. |

594 773 |

956 421 |

+361 648 |

160,80 |

|

Доля активных основных средств |

0,806 |

0,822 |

+0,016 |

101,99 |

|

Фондоотдача активных основных средств |

2,4354 |

2,4621 |

+0,027 |

101,11 |

Представим мультипликативную модель:

![]() (2.2)

(2.2)

где dактОС – доля активных основных средств в общей сумме основных средств;

ФОактОС – фондоотдача активных основных средств.

Факторный анализ проведем методом цепных подстановок.

1) ![]()

2) ![]()

3) ![]()

4)![]()

![]()

![]()

![]()

Таким образом, увеличение за 2008 год основных средств повлияло на увеличение выручки на 834 499 тыс. рублей. При этом, увеличение доли активных основных средств также положительно повлияло на увеличение на выручку - 45320 тыс. руб. С увеличением доли активных основных средств увеличилась их фондоотдача, которая также повлияла на увеличение на выручку на 25526 тыс. рублей.

Выше уже отмечалось, что производительность труда в цементной промышленности с каждым годом возрастает. Проанализируем, каким образом увеличение данного фактора повлияло на выручку в анализируемом предприятии. Цифровые данные для анализа представлены в табл. 2.1.

Представим мультипликативную модель:

![]() (2.3)

(2.3)

где Ч – среднесписочная численность работников предприятия;

ПТ – производительность труда.

Факторный анализ проведем интегральным методом.

Увеличение численности на предприятии повлияло на увеличение выручки на 237979,6545 тыс. рублей. Увеличение производительности труда также положительно повлияло на выручки в виде увеличения ее на 668347,3755 тыс. руб.

Дальнейшее улучшение показателей экономической эффективности в цементной промышленности обеспечивается применением наиболее эффективных технологических способов и совершенного оборудования, широким внедрением катализаторов и интенсифи-каторов процессов обжига клинкера, помола цемента и коренными усовершенствованиями процессов пылеулавливания.

Глава 3 Анализ основных производственных фондов и оборудования ОАО «МЦОЗ»

3.1 Анализ обеспеченности предприятия основными производственными фондами и его технического состояния

При анализе обеспеченности ОАО «МЦОЗ» основными фондами необходимо изучить, достаточно ли у предприятия основных фондов, каковы их наличие, состав и динамика, структура, качественное состояние, уровень производства и его организации.

Для оценки структуры, динамики основных средств составим табл. 3.1.

Данные табл. 3.1 показывают, что в 2008 году произошло увеличение основных фондов на 253 416 тыс. руб., или на 18,5%. Величина производственных фондов увеличилась на 253481 тыс. руб., или на 18,5%, непроизводственных фондов снизилась на 65 тыс. руб. или на 8,7%.

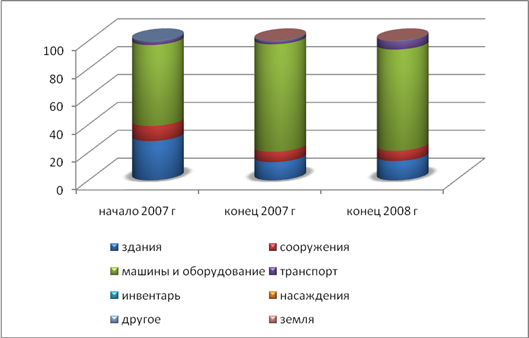

Наибольший удельный вес в структуре основных фондов за весь рассматриваемый период составляли машины и оборудование (72,64% на конец 2008 г), на втором месте были здания (13,83%) и на третьем месте - сооружения и передаточные устройства (7,331%).

Структурные изменения основных фондов представлены на рис. 3.1.