Комплексный экономический анализ механизмов эффективного использования основных фондов предприятия

основной фонд инвестиция

По информации табл. 3.3 можно сделать следующие выводы:

Ø интенсивность обновления всех основных фондов составляет 15,93% и происходит это в основном из-за обновления производственных фондов (15,93%);

Ø интенсивность выбытия основных фондов составляет 0,36%. Выбытие основных фондов происходит за счет выбытия производственных фондов;

Ø обновление основных фондов произошло в большей степени за счет модернизации имеющихся на балансе основных фондов.

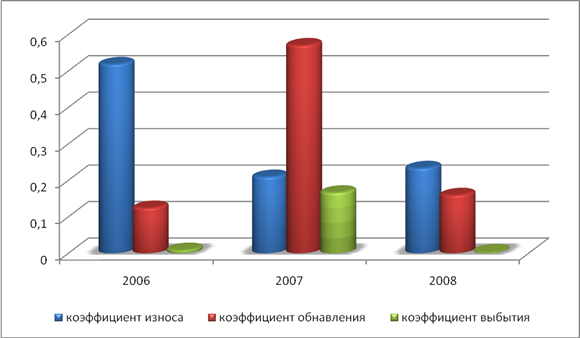

Динамика показателей движения и технического состояния основных фондов представлена на рис. 3.2.

Рис. 3.2 Динамика показателей характеризующих основные фонды ОАО «МЦОЗ» за 2006 – 2008 гг. (на конец года)

Показатели, характеризующие основные средства, ухудшились в 2008 году по сравнению с 2007 годом, но следует отметить, что обновление основных средств велось более быстрыми темпами, чем их выбытие.

3.2. Анализ эффективности использования основных средств и оборудования

Оценка эффективности использования основных фондов основана на применении общей для всех ресурсов технологии оценки, которая предполагает расчет и анализ показателей отдачи и емкости.

Показатели эффективности использования основных фондов представлены в табл. 3.4.

Таблица 3.4

Показатели эффективности использования основных фондов ОАО «МЦОЗ» за 2006 – 2008 гг.

|

Показатели |

2006 г |

2007 г |

2008 г |

Изменения | |

|

2006-2007 гг. |

2007-2008 гг. | ||||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Фондоотдача, руб. |

2,788 |

1,963 |

2,025 |

-0,825 |

+0,062 |

|

Фондоемкость, руб. |

0,359 |

0,509 |

0,494 |

+0,15 |

-0,015 |

|

Фондовооруженность труда, руб. |

520,08 |

1027,74 |

1427,05 |

+507,66 |

+399,31 |

|

Фондорентабельность |

0,514 |

0,639 |

0,555 |

+0,125 |

-0,084 |

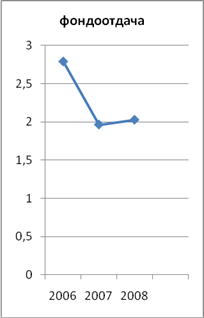

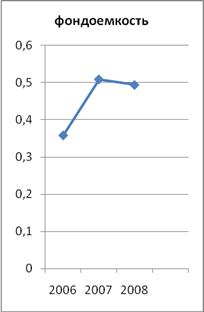

По данным табл. 3.4. можно сделать следующие выводы:

Ø фондоотдача основных фондов за период 2006-2008 гг. уменьшилась на 29,59%, а к концу 2008 г по сравнению с 2007 г увеличилась на 3,16%. увеличение является положительным моментом для организации. К концу 2008 г. на 1 руб. стоимости основных фондов реализовано продукции на 2 руб. 03 коп.;

Ø чтобы изготовить одну единицу продукции следует затратить 0,49 коп. стоимости основных фондов (на конец 2008). Фондоемкость имеет тенденцию к снижению, что является положительным для организации;

Ø на одного работника к концу 2008 года приходилось 1427 рублей стоимости основных фондов. Отмечается положительная динамика фондовооруженности, что говорит о производительности работников данного предприятия;

Ø с одного рубля основных фондов в конце 2008 г. предприятие получало 56 коп. прибыли. Самая высокая фондорентабельность отмечается в 2007 году.

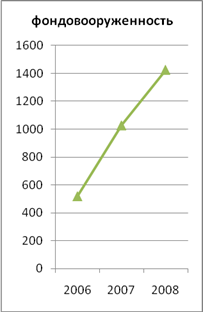

Динамика показателей эффективности использования основных фондов представлена на рис. 3.3.

Рис. 3.3 Динамика показателей эффективности использования основных фондов ОАО «МЦОЗ» за 2006-2008 гг.

По рис. 3.3 видно, что фондовооруженность имеет положительную динамику на протяжении всего анализируемого периода. Общий прирост составил 2,7 раза. У фондоотдачи и фондоемкости наблюдаются положительные и отрицательные изменения.

Увеличение фондовооруженности непременно скажется анна изменении фондоотдачи и производительности труда. Проведем с помощью интегрального метода факторный анализ для оценки влияния данных факторов на изменение производительности труда. Представим мультипликативную модель:

![]() (3.1)

(3.1)

где ФО – фондоотдача;

ФВ – фондовооруженность.

![]() тыс. руб.

тыс. руб.

![]() тыс. руб.

тыс. руб.

Совокупное влияние факторов на производительность труда составляет:

872 = 76+796

Результаты факторного анализа свидетельствуют о том, что производительность труда увеличилась на 76 тыс. руб. за счет роста фондоотдачи и на 796 тыс. руб. за счет увеличения фондовооруженности.

Фондорентабельность зависит от прибыли и стоимости основных средств. Проследим влияние фондорентабельности и стоимости основных средств на прибыль используя двухфакторную мультипликативную модель:

![]() (3.2)

(3.2)

где Р - прибыль до налогообложения;

ОС – среднегодовая стоимость основных средств;

ФР – фондорентабельность.

При анализ влияния факторов воспользуемся приемом абсолютных разниц.

![]()

![]()

За счет увеличения основных средств прибыль могла быть 271657 тыс. руб., но из-за снижения рентабельности основных средств прибыль была уменьшена на 97 696 тыс. руб. и прирост прибыли на конец 2008 года составил 173834 тыс. руб.

Выводы

В результате проделанной работы можно сделать следующие выводы:

Ø одним из важнейших факторов любого производства являются основные фонды. Эффективное использование основных фондов способствует улучшению всех технико-экономических показателей, в том числе увеличению выпуска продукции, снижению себестоимости продукции, трудоемкости изготовления и увеличению прибыли. Размер и динамика основных средств — объекты финансового, управленческого и инвестиционного анализа;

Ø в 3 главе рассмотрено одно из направлений управленческого анализа — анализ эффективности использования основных средств. Показатели оценки движения и использования основных средств;

Ø изучение факторной модели фондоотдачи позволяет оценить влияние изменений в составе основных средств, использования рабочего времени, производительности единицы действующего оборудования и соотнести стоимость единицы оборудования с его производительностью;