Лизинг в организации

· автоматически формирует полное обеспечение кредита, что снижает стоимость его привлечения. Он не требует создания в организации фонда погашения основного долга в связи с постепенностью амортизации актива, взятого в лизинг. Лизинг снижает налог на прибыль, поскольку лизинговые платежи полностью включаются в затраты и не облагаются налогом на прибыль, а также обеспечивает снижение стоимости кредита за счет ликвидационной стоимости лизингуемых активов;

· формой такого обеспечения кредита является сам лизингуемый актив, который в случае финансовой несостоятельности (банкротства) организации может быть реализован кредитором с целью![]()

![]()

![]()

![]()

![]() возмещения невыплаченной части лизинговых платежей и суммы неустойки по сделке. Дополнительной формой такого обеспечения кредита является обязательное страхование лизингуемого актива лизингополучателем (рейтером) в пользу лизингодателя (лиссора). Снижение уровня кредитного риска лизингодателя создает предпосылки для соответствующего снижения стоимости привлечения организацией этого вида финансового ресурса;

возмещения невыплаченной части лизинговых платежей и суммы неустойки по сделке. Дополнительной формой такого обеспечения кредита является обязательное страхование лизингуемого актива лизингополучателем (рейтером) в пользу лизингодателя (лиссора). Снижение уровня кредитного риска лизингодателя создает предпосылки для соответствующего снижения стоимости привлечения организацией этого вида финансового ресурса;

· обеспечивает более широкий диапазон форм платежей, связанных с обслуживанием долга. В отличие от банковского кредита, где обслуживание долга и возврат основной его суммы осуществляются в форме денежных платежей, лизинг предусматривает возможность таких платежей в иных формах, например, в форме поставок продукции, произведенной с участием лизингуемых активов;

· обеспечивает большую гибкость в сроках платежей, связанных с обслуживанием долга. В отличие от традиционной практики обслуживания и погашения банковского кредита лизинг предоставляет организации возможность совершения лизинговых платежей по более широкому диапазону схем с учетом характера и срока использования лизингуемого актива, что делает лизинг более предпочтительным для организации кредитным инструментом;

· обеспечивает снижение стоимости кредита за счет ликвидационной стоимости лизингуемого актива. Поскольку при лизинге после завершения лизингового периода соответствующий актив передается в собственность лизингополучателя, то после полной амортизации актива лизингополучатель имеет возможность реализовать его по ликвидационной стоимости. На сумму от этой реализации (приведенную путем дисконтирования к настоящей стоимости) условно снижается сумма кредита по лизинговому соглашению [11, c. 96].

Оценка эффективности лизинговой операции проводится путем сравнения настоящей стоимости денежного потока при лизинговой операции с денежным потоком по аналогичному виду банковского кредитования (методика и пример такого сравнения рассмотрены ниже). Это является одним из критериев лизинговой сделки.

Стоимость лизинга не должна превышать стоимости банковского кредита, предоставляемого на аналогичный период, иначе организации выгоднее получить долгосрочный банковский кредит для покупки актива в собственность. Кроме того, в процессе использования лизинга должны быть выявлены такие предложения, которые минимизируют его стоимость.

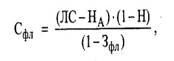

Как и в других случаях определения источника финансирования, следует установить стоимость заемного капитала, привлекаемого на основе ставки лизинговых платежей (Сфл). Эта ставка включает две составляющие:

• постепенный возврат суммы основного долга (годовая норма амортизации актива (НА), привлеченного на условиях лизинга, в соответствии с которым актив после его оплаты передается в собственность арендатора);

• стоимость непосредственного обслуживания лизингового долга.

Стоимость лизинга оценивается по формуле [19, c. 57]:

где ЛС - годовая лизинговая ставка,%;

Зфл - уровень расходов по привлечению актива на условиях лизинга.

Лизинговые платежи в соответствии с графиком включаются в разрабатываемый организацией платежный календарь и контролируются в процессе мониторинга его текущей финансовой деятельности. В процессе управления лизингом следует учесть, что многие правовые нормы его регулирования в нашей стране находятся в стадии становления. В этих условиях следует ориентироваться на международные стандарты осуществления лизинговых операций с соответствующей адаптацией к отечественным экономическим условиям. [19, с. 163]

Положительной характеристикой лизинга является более упрощенная процедура оформления кредита в сравнении с банковской. Как свидетельствует современный отечественный и зарубежный опыт, при лизинговом соглашении объем затрат времени и перечень необходимой для представления финансовой документации существенно ниже, чем при оформлении договора с банком о предоставлении долгосрочного кредита. В значительной степени этому соответствует строго целевое использование полученного кредита и надежное его обеспечение;

Кроме того, лизинг не требует формирования в организации фонда погашения основного долга в связи с постепенностью амортизации объекта лизинга. Поскольку при лизинге обслуживание основного долга и амортизация лизингуемого актива осуществляются одновременно (т.е. включены в состав лизинговых платежей), по окончании лизингового периода стоимость основного долга по лизингуемому активу сводится к нулю. Это избавляет организацию от необходимости отвлечения собственных финансовых ресурсов на формирование фонда погашения,

Перечисленные кредитные аспекты лизинга позволяют рассматривать его как достаточно привлекательный кредитный инструмент в процессе привлечения организации заемного капитала для обеспечения экономического развития фирмы [15, c. 209].

Лизинг в условиях российской экономики весьма выгоден по сравнению с покупкой машин и оборудования в кредит еще и тем, что он значительно сокращает инвестиционные риски. Обстоятельство прежде всего связано с тем, что оборудование, взятое в лизинг, гораздо труднее использовать не по назначению, чем кредит. А в случае банкротства лизингополучателя лизингодатель вообще ничего не теряет. Если кредитору для того, чтобы получить свои деньги, требуется пройти всю длительную процедуру банкротства, то принадлежащая лизингодателю высоколиквидная техника может быть им сразу же продана или передана другому лизингополучателю. [6, с. 52]

В современных условиях хозяйствования финансовой функции лизинга принадлежит ведущая роль. Предприятие-лизингополучатель, обращаясь к лизингу по финансовым мотивам, получает возможность пользоваться необходимым для него имуществом без единовременной мобилизации на эти цели собственных или привлечения заемных средств. Лизингополучатель освобождается от единовременной полной оплаты стоимости имущества, что выгодно отличает лизинг от обычной купли-продажи. Лизинг может открывать доступ к нужному имуществу как в случае каких-либо кредитных ограничений, так и в случае невозможности привлечения для этих целей заемных средств. С помощью лизинга в число потребителей вовлекаются, как правило, те предприятия, которые либо не имеют финансовых возможностей приобрести оборудование в собственность, либо в силу особенностей производственного цикла не нуждаются в постоянном владении ими.