Лизинг в организации

Финансовая устойчивость предприятия - это состояние его финансовых ресурсов, их распределение и использование, которое обеспечивает развитие предприятия на основе роста прибыли и капитала при сохранении платежеспособности и кредитоспособности в условиях разумного (допустимого) уровня риска [8, c. 237].

В этой связи под платежеспособность понимают внешнее проявление финансовой устойчивости, которое отражает способность предприятия своевременно и полностью выполнять свои платежные обязательства.

Финансовая устойчивость предприятия за 2006-2008 гг. претерпела существенные изменения. В 2006 году ее можно отнести к неустойчивой, так как наблюдается недостаток собственного чистого оборотного капитала, с привлечением долгосрочных заемных источников формирования запасов и общей величины основных источников формирования запасов.

К 2007 году равновесие восстанавливается за счет значительного роста источников собственных средств (на 10692 тыс.руб). Образуется излишек источников формирования запасов равный 7724тыс.руб, т.е. финансовую устойчивость предприятие можно отнести к допустимой. В 2008 году излишек источников формирования запасов также поддерживается за счет высокой доли собственных оборотных средств.

Для оценки финансовой устойчивости предприятия применяются коэффициенты, определяющие состояние основных оборотных средств и степень финансовой независимости предприятия:

- коэффициент автономии (коэффициент финансовой независимости или концентрации собственного капитала (Ка) – характеризует независимость предприятия;

- коэффициент соотношения заемных и собственных средств (Кзс);

- коэффициент маневренности собственного капитала (Км);

- коэффициент обеспеченности предприятия собственными оборотными средствами (Кос);

- коэффициент реальных активов в имуществе предприятия (Кра) [9, c. 46].

Динамика удельных показателей финансовой устойчивости предприятия за 2006-2008 гг. отражена на рис. 2.

Рис. 2. Динамика удельных показателей финансовой устойчивости

Сравнивая значения рассчитанных коэффициентов с нормативными, можно сделать следующие выводы:

Значение коэффициента автономии (Ка) ниже нормативного, т.е. менее 50% финансовых ресурсов покрывается собственными ресурсами предприятия, но его рост говорит о благоприятной тенденции и показывает повышение финансовой независимости предприятия.

Коэффициент соотношения заемных и собственных средств (Кзс) превышает единицу, т.е. финансовая автономность и устойчивость предприятия достигает критической точки. Но его снижение в 2007 году свидетельствует об уменьшении зависимости предприятия от привлеченных заемных средств и росте его финансовой устойчивости.

Рост коэффициента маневренности (Км) говорит о росте степени мобильности (гибкости) использования собственного капитала.

Значение коэффициента обеспеченности предприятия собственными средствами (Кос) оптимально.

В 2006 году значение коэффициента реальных активов (Кра) соответствует нормативному, а его снижение в последующий период свидетельствует о потере производственной мощности предприятия.

В современных условиях анализ платежеспособности предприятия приобрел чрезвычайно актуальное значение. Понятие платежеспособности в большинстве случаев ассоциируется с понятием ликвидности, то есть способности превращения активов предприятия в деньги для целей оплаты своих долгов.

В общем случае платежеспособность оценивается отношением ликвидных оборотных активов предприятия к его краткосрочным долговым обязательствам [8, c. 241].

Оценка ликвидности предприятия предполагает сопоставление рассмотренных активов предприятия с погашением обязательств. Для этих целей рассчитываются соответствующие коэффициенты ликвидности:

- коэффициент абсолютной ликвидности (Кал) является наиболее «жестким» коэффициентом платежеспособности и показывает, какую часть краткосрочной задолженности предприятие может погасить в ближайшее время ;

- коэффициент быстрой ликвидности (Кбл), теоретически оправданные оценки которого находятся в пределах от 0,8 до 1;

- коэффициент текущей ликвидности (коэффициент покрытия) (Ктл)- оценивает общую ликвидность и показывает в какой мере текущие кредиторские обязательства обеспечиваются текущими активами, то есть, сколько денежных единиц текущих активов приходится на 1 денежную единицу текущих обязательств.

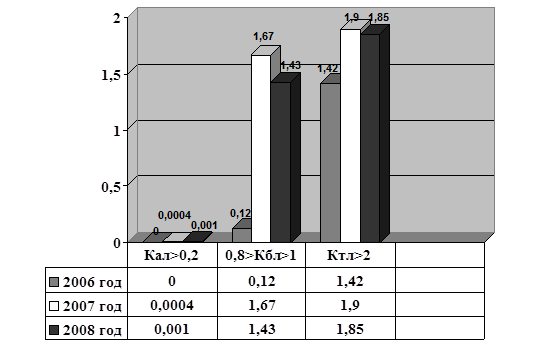

Динамика показателей ликвидности предприятия отображена на рис. 3.

Рис. 3. Динамика показателей ликвидности предприятия за 2006-2008 гг.

Из данных полученных видно, что при значительном росте кратковременных долговых обязательств (на 10786тыс.руб.), дебиторской задолженности (на 19162тыс.руб.) и запасов (на 1676тыс.руб.) предприятие за 2007 год заметно повысило коэффициент текущей ликвидности (с 1,42 до 1,9). Коэффициент абсолютной ликвидности за этот же период также увеличился, но все равно остается ниже нормы. Значение коэффициента быстрой ликвидности (Кбл) выросло за счет резкого увеличения дебиторской задолженности. В 2008году наблюдается незначительное снижение коэффициентов быстрой и текущей ликвидности. Приближение коэффициента текущей ликвидности к нормативному значению и увеличившийся коэффициент быстрой ликвидности свидетельствуют о повышении платежеспособности предприятия.

2.3 Оценка эффективности использования лизингового механизма в ООО «Прогресс-М»

Для лизинга характерно сложное сочетание комплекса договоров и возникающих при этом имущественных и финансовых отношений. Если проводить аналогию между лизингом, арендой и кредитом, то видно, что по своей экономической природе оперативный лизинг весьма схож с арендными отношениями, а финансовый – с кредитными (табл. 1).

Таблица 1

Взаимосвязь и отличия арендных и лизинговых отношений [16, c. 74]

|

Основные параметры |

Виды отношений | |

|

Арендные |

Лизинговые | |

|

Субъекты отношений |

Арендодатель и арендатор |

Поставщик (изготовитель имущества), лизингодатель и лизингополучатель |

|

Объекты отношений |

Любое имущество, разрешенное в обороте, включая природные объекты |

Имущество, используемое для предпринимательской деятельности, исключая природные объекты |

|

Правовое отношение сторон |

Имущественное двустороннее правоотношение |

Коммерческое имущественное трехстороннее отношение |

|

Отношения с продавцом имущества |

Арендодатель (продавец), арендатор (покупатель) |

Лизингодатель и лизингополучатель выступают солидарными покупателями имущества у продавца |

|

Ответсвенность наймодателя за качество имущества |

За качество имущества отвечает арендодатель |

Лизингодатель не отвечает за качество имущества, кроме случаев, когда он сам выбирает продавца |

|

Обязанности наймодателя |

Как у собственника имущества |

Инвестирование лизинговой деятельности |

|

Уведомление продавца о цели приобретения имущества |

Не производится |

Лизингодатель указывает цель передачи имущества в лизинг конкретному лизингополучателю |

|

Право собственности на имущество |

Если предусматривается, то в форме купли-продажи | |

|

Риск случайной гибели имущества |

Несет арендодатель |

Несет лизингополучатель |

|

Страхование имущества |

Имущество страхует арендодатель |

Имущество страхует лизингополучатель |

|

Расторжение договора по вине пользователя |

Прекращение арендных платежей, кроме выплаты неустойки |

Не освобождает лизингополучателя от полного погашения долга за весь договорный период |

|

Спрос и предложения на имущество |

Учитывает расчет платежей за пользование имуществом |

Цену имущества, процентную ставку, срок договора, его остаточную стоимость и др. |