Лизинг в организации

1) высокие ставки и краткосрочный характер кредитования. При сохраняющейся в России банковской практике, когда краткосрочные кредиты выгоднее или, чаще всего, просто доступнее средне- и долгосрочных, получение ссуды на срок более трех лет (оптимальный срок погашения кредита на закупку техники лизинговой компанией) весьма проблематично;

2) высокий уровень налогов и запутанность системы налогообложения. В случае осуществления лизинговых сделок лизингодатель облагается и еще одним налогом - налогом на лицензирование. Не освобождены от уплаты налога на прибыль лизингодатели по реализации договоров финансового лизинга со сроком не менее 3 лет; банки и другие кредитные учреждения - от налога на прибыль, полученную ими от предоставления кредитов на срок более 3 лет для реализации операций лизинга. Не освобождены лизингодатели от уплаты НДС при выполнении лизинговых услуг, с сохранением действующего порядка уплаты НДС при приобретении имущества, являющегося объектом лизинга, как было предусмотрено Постановлением Правительства № 633;

3) значительные, а в отдельные периоды времени просто губительные темпы инфляции, препятствующие долгосрочному инвестированию в производство;

4) отсутствие значительного стартового капитала для лизинговой компании, так как она приобретает оборудование за полную стоимость, что в условиях инфляции затрудняет возможность расширения деятельности;

5) отсутствие ликвидных ресурсов у лизинговой компании для залога;

6) неразвитость инфраструктуры лизингового рынка, которая могла бы обеспечить должное техническое обслуживание объектов лизинга, решить целый ряд вопросов в лизинговом бизнесе;

7) отсутствие системы информационного обеспечения о предложениях лизинговых услуг;

8) неустойчивость самого инвестиционного климата в России.

Отраслевая структура российского лизинга характеризуется неравномерностью распределения средств: в объекты производственного назначения вкладывается примерно в 1,9 раза больше, чем в объекты непроизводственного назначения. Среди объектов производственного назначения наибольшая доля лизинга приходится на промышленное оборудование, а также на средства транспорта и связи [6, c. 92].

Глава 2. ОБОСНОВАНИЕ ИСПОЛЬЗОВАНИЯ ЛИЗИНГА ДЛЯ ООО «ПРОГРЕСС-М»

2.1 Общая характеристика ООО «Прогресс-М»

Общество с ограниченной ответственностью «Прогресс-М» создано по решению собрания акционеров открытого акционерного общества «Прогресс-М» и является его дочерним предприятием. С 2004 г. офис и склад компании находятся в г. Подольск, Московской области.

Имуществом общества являются материальные и нематериальные ценности, стоимость которых отражается на самостоятельном балансе.

В своей деятельности Общество руководствуется Гражданским Кодексом (ГК), Федеральным Законом РФ «Об обществах с ограниченной ответственностью», другими действующими на территории РФ законами, нормативными актами, а также Решением Учредителя и уставом предприятия.

Основной целью общества является предоставление юридическим и физическим лицам широкого спектра работ, услуг и товаров, производимых обществом, повышение материального благосостояния инвалидов и членов трудового коллектива предприятия в соответствии с законодательством Россииской федерации и уставом предприятия.

Для достижения этих целей общество осуществляет следующие виды деятельности:

- осуществление СМР (выполняет функции генподрядчика);

- производство и реализация строительных материалов и товаров народного потребления;

- осуществление всех видов торговой деятельности, включая оптовую розничную, комиссионную и коммерческую торговлю, бартерные сделки, лицензированную продажу;

- оказание услуг населению: нарезка стекла, установка изделий собственного производства;

- оказание всех видов услуг автотранспортом и грузоподъемной техникой;

- услуги автосервиса;

- швейное производство: пошив рукавиц, спецодежды, белья и других швейных изделии;

- сбор и сдача бумаги, картона, тряпья и другого вторичного сырья.

Списочный состав работников общества сформирован для выполнения производственной программы. Подчиненность работников осуществляется согласно организационно-функциональной структуры ООО «Прогресс-М».

Система управления на предприятии образуется в результате построения аппарата управления из взаимоподчиненных органов в виде иерархической лестницы.

Разделение системы управления на составные части осуществляется по производственному признаку с учетом степени концентрации производства, технологических особенностей широты номенклатуры продукции.

Данная система обеспечивает такое разделение управленческого труда, при котором линейные звенья управления призваны командовать, а функциональные – контролировать, помогать в разработке конкретных вопросов, программ.

ООО «Прогресс-М» не имеет собственности транспортных средств и оборудования, а берет их в аренду. Предприятие арендует складские помещения, производственные цеха, административно-бытовой корпус, а также транспортные средства и оборудования у ОАО «Прогресс-М».

ООО «Прогресс-М» занимается розничной торговлей. Служба розничной торговли располагает сетью магазинов с арендой помещений в Московской области. Через магазины идет реализация собственной продукции с загрузкой 40%.

2.2 Анализ финансового положения предприятия

Лизинговые отношения начинаются с заявления будущего лизингополучателя к лизингодателю на приобретение соответствующего имущества.

Одновременно с заявлением лизингополучатель предъявляет лизингодателю все необходимые материалы, которые позволяют оценить его финансовое состояние и платежеспособность.

Оценка платежеспособности лизингополучателя может производиться по схеме, принятой для анализа банком кредитоспособности клиентов. Поскольку лизинговые операции имеют длительный срок, лизингодателя интересует не только текущее финансовое положение лизингополучателя, но и способность выполнять платежи в течение периода, оговоренного в лизинговом соглашении. При этом наряду с анализом коэффициентов ликвидности необходимо уделять особое внимание общей экономической устойчивости лизингополучателя [5, c. 62].

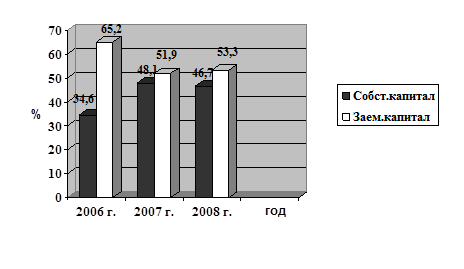

Проведем оценку состава и структуры источников собственных и заемных средств, вложенных в имущество предприятия (рис. 1).

Рис. 1. Структура капитала ООО «Прогресс-М» в 2006-2008 гг.

В период с 2006 по 2007 год наблюдается тенденция увеличения доли собственных средств в структуре капитала (на 13,5%). Доля заемного капитала снизилась с 65,2% до 51,9%, причем темп прироста собственного капитала опережает темп прироста заемного.

В период с 2007 по 2008 год существенного изменения в структуре капитала не произошло. Он состоит на 46,7% из собственных средств и на 53,3% из заемных

Наблюдаемый рост кредиторской задолженности перекрывается приростом дебиторской задолженности, платежи по которой ожидаются менее чем через 12 месяцев после отчетной даты, поэтому это не влечет за собой ухудшение финансового состояния предприятия.