Международные методики анализа финансового состояния предприятия

д) коэффициент долгосрочной финансовой независимости, показывающий в какой степени общий объем используемых активов сформирован за счет собственного и долгосрочного заемного капитала предприятия

2. Коэффициенты оценки платежеспособности (ликвидности) характеризуют возможность предприятия своевременно рассчитываться по своим текущим финансовым обязательствам за счет оборотных активов различного уровня ликвидности. Проведение такой оценки требует предварительной группировки оборотных активов предприятия по уровню ликвидности.

3. Коэффициенты оценки оборачиваемости активов характеризуют, насколько быстро сформированные активы оборачиваются в процессе хозяйственной деятельности предприятия. В определенной степени они являются индикатором его деловой (производственно-коммерческой) активности.

4. Коэффициенты оценки оборачиваемости капитала характеризуют насколько быстро используемый предприятием капитал в целом и отдельные его элементы оборачиваются в процессе его хозяйственной деятельности.

5. Коэффициенты оценки рентабельности (прибыльности) характеризуют способность предприятия генерировать необходимую прибыль в процессе всей хозяйственной деятельности и определяют общую эффективность использования активов и вложенного капитала.

Остальные формы финансового анализа будут рассмотрены в разделе 1.3., так как речь пойдет об уравнении Дюпона и других зарубежных методиках анализа финансового состояния предприятия.

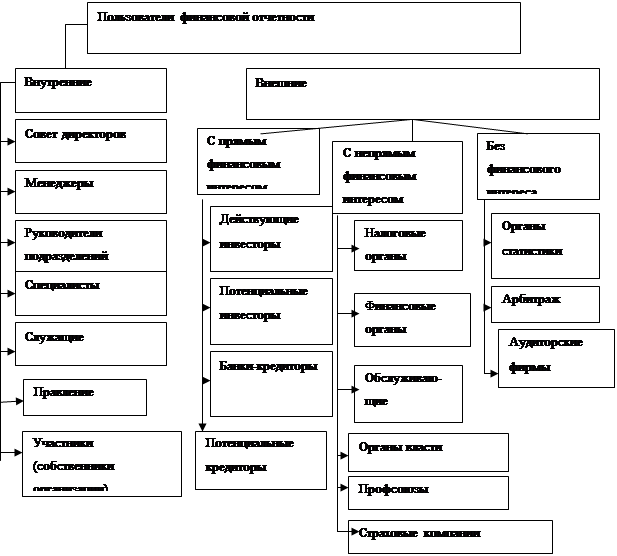

Анализом финансового состояния занимаются не только руководители и соответствующие службы предприятия, но и его учредители, инвесторы с целью изучения эффективности использования ресурсов, банки - для оценки условий кредитования и определения степени риска, поставщики - для своевременного получения платежей, налоговые инспекции - для выполнения плана поступления средств в бюджет и т.д. В соответствии с этим анализ делится на: внутренний и внешний [23, с.31].

Внутренний анализ проводится службами предприятия, и его результаты используются для планирования, контроля и прогнозирования финансового состояния предприятия. Его цель - обеспечить планомерное поступление денежных средств и разместить собственные и заемные средства таким образом, чтобы создать условия для нормального функционирования предприятия, получения максимума прибыли и исключения риска банкротства.

Внешний анализ осуществляется инвесторами, поставщиками материальных и финансовых ресурсов, контролирующими органами на основе публикуемой отчетности. Его цель - установить возможность выгодно вложить средства, чтобы обеспечить максимум прибыли и исключить риск потери.

Информационная база анализа финансового состояния

В качестве информационной базы для финансового анализа состояния предприятия экономисты определяют такие основные источники, как финансовая отчетность, статистическая отчетность, данные внутрихозяйственного (управленческого) бухгалтерского учета, данные первичного бухгалтерского учета, экспертные оценки (рис.1.2) [23, с.41].

|

Рис.1.2. Основные информационные источники анализа финансового состояния предприятия

Охарактеризуем кратко каждый источник информации, используемый в ходе анализа и представленный на рисунке 1.2.

Предприятия всех форм собственности, объединения, организации, имеющие самостоятельный баланс и являющиеся юридическими лицами, а также организации, не состоящие на хозрасчете, но получающие доходы от хозяйственной и другой коммерческой деятельности (кроме бюджетных организаций), обязаны составлять финансовую отчетность [23, с.41].

Финансовая отчетность украинского предприятия включает в себя [23, с.42]:

1. Баланс.

2. Отчет о финансовых результатах.

3. Отчет о движении денежных средств.

4. Отчет о собственном капитале.

5. Примечания к отчетам.

Порядок составления и представления отчетности для всех субъектов предпринимательства регламентирован следующими бухгалтерскими документами [11, с.25]:

ПсБУ 1 "Общие требования к финансовой отчетности";

ПсБУ 2 "Баланс";

ПсБУ 3 "Отчет о финансовых результатах";

ПсБУ 4 "Отчет о движении денежных средств";

ПсБУ 5 "Отчет о собственном капитале";

ПсБУ 6 "Исправление ошибок и изменений в финансовых отчетах";

Постановлением Кабинета Министров Украины "Об утверждении порядка подачи финансовой отчетности" от 28.02. 2000 № 419

Баланс (форма №1). Данные статей баланса на конец отчетного года должны быть обоснованы результатами тщательно проведенной перед составлением годового финансового отчета инвентаризации основных средств, товарно-материальных ценностей, средств, резервов, расчетов и других активов и пассивов. Расхождения фактического наличия ценностей по сравнению с данными бухгалтерского учета должны быть урегулированы и внесены соответствующие записи в регистры бухгалтерского учета до представления годового отчета [11, с.31].

В балансе отражаются активы, обязательства и собственный капитал предприятия. Итог активов баланса должен равняться сумме обязательств и собственного капитала. Актив отражается в балансе при условии, что оценка его может быть достоверно определена и ожидается получение в будущем экономических выгод, связанных с его использованием. Обязательство отражается в балансе, если его оценка может быть достоверно определена и существует вероятность уменьшения экономических выгод в будущем в результате его погашения. Собственный капитал отражается в балансе одновременно с отражением активов или обязательств, ведущих к его изменению.

Следующей информационной базой финансовой отчетности является форма № 2 "Отчет о финансовых результатах". Отчет о финансовых результатах - это финансовый отчет, в котором обобщены доходы и учтены затраты фирмы за определенный период, показывает изменения финансового состояния, обусловленные операциями, дающими доход или убытки от производственной деятельности. Однако многие важные события, особенно те, которые относятся к инвестиционной или финансовой деятельности, могут не фигурировать в отчете о доходах. Целью составления Отчета о финансовых результатах является предоставление пользователям полной, правдивой и непредвзятой информации о доходах, расходах, прибылях и убытках от деятельности предприятия за отчетный период [11, с.33].

Форма отчетности № 3 "Отчет о движении денежных средств", используется для обобщения всех изменений движения денежных средств в результате производственной, финансовой деятельности, а также инвестиционной деятельности. Если движение денежных средств в результате одной операции включает суммы, относящиеся к различным видам деятельности, то эти суммы приводятся отдельно в составе соответствующих видов деятельности. Внутренние изменения в составе денежных средств в отчет о движении денежных средств не включаются. Предприятие развернуто приводит суммы поступлений и расходов, возникающих в результате операционной, инвестиционной и финансовой деятельности. Неденежные операции (получение активов путем финансовой аренды; бартерные операции; приобретение активов путем эмиссии акций и т.п.) не включаются в отчет о движении денежных средств [11, с.35].

|