Методы оценки и анализа финансовой устойчивости предприятия на примере ООО Интеркат

Показанная взаимосвязь применяется при оценке финансовой устойчивости предприятия. Для этого существует классификация типов финансовой устойчивости предприятия (табл. 1).

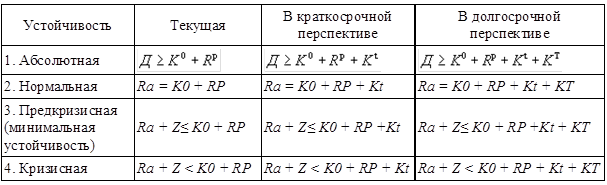

Таблица 1

Классификация типов финансовой устойчивости предприятия

Абсолютная финансовая устойчивость предприятия встречается редко. Ее наличие подтверждает возможность незамедлительного погашения обязательств, но возникновение обязательств связано с потребностью в использовании средств, а не в их наличии на счетах предприятия. Поэтому абсолютная финансовая устойчивость представляет собой крайний тип устойчивости предприятия.

Нормальная финансовая устойчивость предприятия гарантирует оптимальную платежеспособность, когда сроки и размеры поступлений денежных средств, финансовых вложений приблизительно соответствуют срокам погашения и размерам срочных обязательств предприятия.

Предкризисная (минимальная) финансовая устойчивость предприятия связана с нарушением текущей платежеспособности, при которой возможно восстановление равновесия при пополнении источников собственных средств, увеличения собственных оборотных активов, продажи части активов предприятия для расчетов по долгам.

Кризисное финансовое состояние на предприятии возникает, когда оборотных активов организации оказывается недостаточно для покрытия его кредиторской задолженности и просроченных обязательств. В такой ситуации организация находится на грани банкротства. Для восстановления финансовой устойчивости необходим поиск возможностей и принятие управленческих мер по обеспечению роста деловой активности и рентабельности организации и пр. При этом необходима оптимизация структуры пассивов, обоснованное уменьшение величины запасов и затрат, не используемых в обороте или используемых недостаточно эффективно.[7]

1.2 Факторы, влияющие на финансовую устойчивость предприятия

Факторы, влияющие на финансовую устойчивость предприятия условно можно разделить на внутренние и внешние.[8] Внутренние факторы:

Успех или неудача предпринимательства во многом зависят от избрания структуры и состава выпускаемой продукции, выполняемых работ и оказываемых услуг. При этом немаловажно не только предварительно определиться, что выпускать, но и безошибочно решить, как производить, т. е. с использованием какой технологии, по какой модели системы производства и управления. От ответа на эти вопросы зависят основные затраты производства.

Для обеспечения устойчивости организации важна не только суммарная величина затрат, но и соотношение между постоянными и переменными расходами.

Переменные расходы (на энергию, сырье, транспортировку продукции и т.п.) пропорциональны объемам производства. Постоянные расходы (на приобретение и/или аренду оборудования и помещений, управление, амортизацию, рекламу, выплату процентов за банковский кредит, заработная плата сотрудников и прочее) - от объема производства не зависят.[9]

Еще одним существенным фактором финансовой устойчивости организации, тесно связанным с типами производимой продукции (оказываемых услуг) и технологией производства, является оптимальный состав и структура средств предприятия, а также правильное определение стратегии управления ими. Устойчивость организации и потенциальная результативность предпринимательства во многом зависят от качества управления текущими активами предприятия, от того, какие и сколько задействовано оборотных средств, каков размер запасов и активов в денежной форме и т.п.

Также следует помнить, что если организация снижает размеры запасов и ликвидных средств, то она может пустить больше капитала в производство и, таким образом, получить больше прибыли. Но одновременно с этим возрастает риск неплатежеспособности организации и остановки производства из-за недостатка запасов. Мастерство управления текущими активами предприятия состоит в том, чтобы хранить на счетах организации лишь минимально необходимую сумму денежных средств, которая необходима для текущей производственной деятельности предприятия.

Следующим существенным фактором финансовой устойчивости организации является состав и структура финансовых средств, правильный выбор стратегии и тактики управления ими. Чем больше у организации собственных финансовых средств, прежде всего, прибыли, тем спокойнее она может себя чувствовать на рынке. При этом немаловажна не только общая сумма прибыли, но и структура ее распределения, и собственно доля, направляемая на развитие производства. Поэтому оценка политики распределения и использования прибыли выступает на первый план при анализе финансовой устойчивости организации.[10] В частности, исключительно важно провести анализ использование прибыли по двум направлениям:

- во-первых, для финансирования текущей деятельности - на формирование оборотных активов, усиление ликвидности, укрепление платежеспособности и т. п.;

- во-вторых, для инвестирования в капитальные затраты, ценные бумаги и т.д.

Существенное влияние на финансовую устойчивость организации оказывают финансовые средства, дополнительно мобилизуемые на рынке ссудных капиталов. Чем больше финансовых ресурсов может привлечь организация, тем выше ее финансовые возможности; однако при этом возрастает и финансовый риск - способна ли будет организация своевременно расплачиваться по своим кредитам? В этом случае большую роль призваны играть резервы, как один из способов финансовой гарантии платежеспособности предприятия.

Итак, с точки зрения влияния на финансовую устойчивость организации основными внутренними факторами являются:

- отраслевая принадлежность организации;

- состав и структура выпускаемой продукции (услуг), ее доля в спросе;

- размер уставного капитала предприятия;

- величина и структура расходов производства, их динамика по сравнению с денежными доходами предприятия;

- состояние имущества и финансовых средств, включая запасы и резервы, их структура и состав.

Степень их совокупного влияния на финансовую устойчивость предприятия зависит не только от соотношения выше перечисленных факторов, но и от той стадии производственного цикла, на которой в настоящее время находится организация, от компетенции и профессионализма ее менеджеров. Практика показывает, что значительное количество неудач организации может быть связано именно с неопытностью и/или некомпетентностью менеджеров, с их неспособностью брать во внимание изменения внутренней и внешней среды.[11]

Внешние факторы.

Термин «внешняя среда» содержит в себе различные составляющие: экономические условия хозяйствования, платежеспособный спрос конечных потребителей, доминирующую в обществе технологию, экономическую и финансово-кредитную политику правительства страны и принимаемые правительством решения, законодательные акты и постановления по контролю за деятельностью организаций, систему ценностей в обществе и пр. Эти внешние факторы оказывают непосредственное влияние на все процессы, что происходят внутри организации.[12]