Методы оценки и анализа финансовой устойчивости предприятия на примере ООО Интеркат

Исследователь Р. М. Логинов пишет о том, что методик определения финансовом устойчивости достаточно много, выявился также круг показателей, на основании которых можно определить финансовое положение организации.

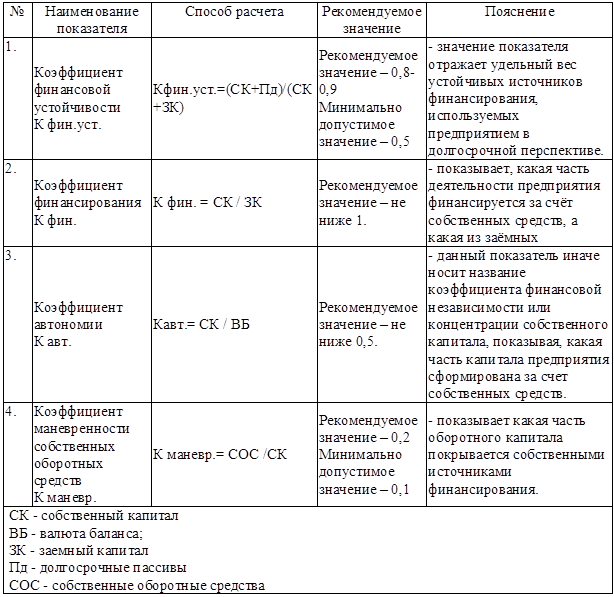

Анализ финансовой устойчивости организации осуществляется на основании данных о наличии собственных и привлеченных в оборот средств и характеризует степень независимости организации от рынка ссудных капиталов. Оценка финансовой устойчивости организации основывается на расчете следующих коэффициентов, представленных в таблице 2.

СОС = Собственный капитал + Долгосрочные обязательства – Длительные активы

СОС = стр.490 + стр. 590 – (стр. 190 + стр.230) (форма 1).

Авторы статьи о методике проведения анализа финансового состояния организации – Д. С. Гончаров и А. Ю. Горожанкин, утверждают, что, «прежде чем проводить финансовый анализ (для целей финансового анализа предлагается использовать не только традиционные бухгалтерский баланс и отчет о прибылях и убытках, а также 3, 4 и 5 формы бухгалтерской отчетности за ряд лет), следует обратить внимание на состав и качество этой отчетности, поскольку данные формы отчетности не идеальны, следовательно, требуют «очистки» от целого ряда брутто-статей».

Таблица 2

Группа показателей финансовой устойчивости предприятия

Основой финансовой устойчивости предприятия считается рациональное использование оборотных активов. В данной методике используется следующая формула расчета собственных оборотных средств:

Что же касается непосредственно самих коэффициентов, то, к сожалению, в современной науке наблюдается следующая тенденция: один и тот же показатель может иметь более десятка различных названий, толкований, а также методов расчета. Многие авторы предлагают целый ряд нормативных значений для большинства показателей одинаковые для всех отраслей, хотя, по сути, у каждой отрасли должны быть свои границы допустимых значений показателей ликвидности, рентабельности, оборачиваемости и др., изменяющихся в соответствии с реалиями современной экономики.[18]

Далее в соответствии с предложенным порядком анализа рассмотрим ряд наиболее актуальных показателей.

1. Анализ финансовой устойчивости.

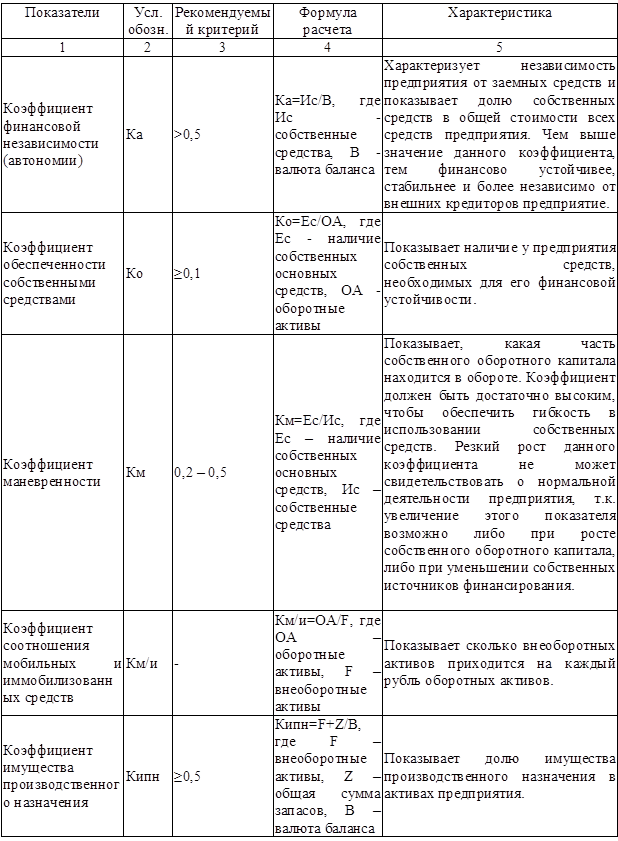

Структурные показатели: коэффициенты, относящиеся к этой категории, характеризуют соотношение различных групп аналитической отчетности (таблица 3).

Рассмотрим более подробно некоторые из них. Соотношение текущих активов и внеоборотных активов: следует обратить особое внимание на динамику коэффициента, поскольку четкая негативная тенденция свидетельствует об отвлечении финансовых ресурсов из оборота, что может привести к банкротству организации.

Обеспеченность внеоборотных активов постоянным капиталом показывает, какая доля внеоборотных активов организации финансируется за счёт постоянного капитала. Продолжительное снижение коэффициента является негативным признаком. При расчете данного коэффициента обращаем внимание на такой агрегат, как постоянный капитал, который рассчитывается путем вычитания прочих собственных средств и долгосрочных обязательств из собственного капитала и не является аналогом такого коэффициента как перманентный капитал.

Таблица 3

Коэффициенты финансовой устойчивости организации

Кроме того, в процессе анализа важно учесть значения таких коэффициентов как доля постоянного капитала, доля собственного капитала, доля заемного капитала, соотношение собственного и заемного капитала, соотношение заемного и собственного капитала, соотношение дебиторской и кредиторской задолженности, обеспеченность процентов к уплате, соотношение запасов и чистых текущих активов.

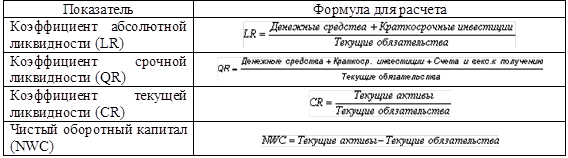

2. Коэффициенты ликвидности.

Общая ликвидность: характеризует способность организации покрыть все обязательства и продолжить свою деятельность. Данный коэффициент рассчитывается как отношение всех активов предприятия к ее обязательствам. Удовлетворительным состоянием считается, когда активы предприятия в два раза превышают ее обязательства. [19]

Текущая ликвидность: нормальным считается состояние, при котором данный коэффициент более единицы.

Срочная ликвидность: показывает способность организации мгновенно расплатиться по всем текущим обязательствам и рассчитывается как отношение высоколиквидных активов (денег) к краткосрочным обязательствам. Ликвидность при мобилизации средств является одним из наиболее интересных с точки зрения анализа, поскольку позволяет учесть мгновенную стоимость всех активов предприятия при ситуации, когда ей нужно расплатиться по всем обязательствам.

Ликвидность при мобилизации запасов: характеризует степень зависимости платежеспособности организации от запасов при мобилизации средств от их конверсии в деньги для покрытия краткосрочных обязательств. Кроме того, при оценке активов учитывается доля ликвидных и неликвидных активов организации.

Представим формулы для расчета коэффициентов ликвидности (таблица 4).

Таблица 4

Расчет коэффициентов ликвидности

Вероятность банкротства: показатели, характеризующие анализ банкротства названы по именам их авторов: Z-счет Альтмана, коэффициент Фулмера, коэффициент Чессера, вероятность банкротства по Биверу.[20]

Следует отметить, что каждый из указанных показателей был наиболее актуален именно в момент его создания с характерной ему экономической обстановкой, поэтому результат каждого показателя нельзя принимать безоглядно. Кроме того, даже комплексный результат показателей не всегда отражает реальную ситуацию: для некоторых вполне успешных организаций указанные показатели могут показать высокую вероятность банкротства.

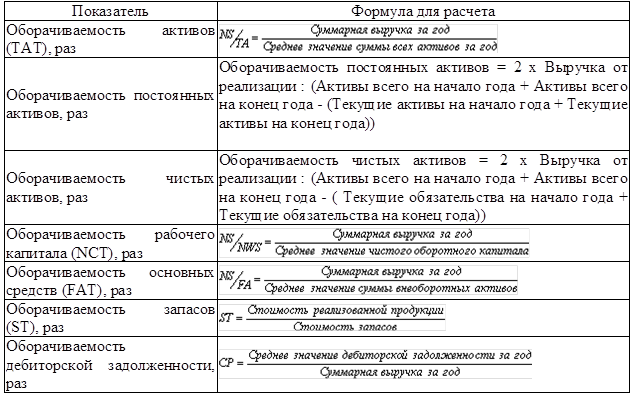

3. Анализ деловой активности.

В части оценки оборачиваемости используются следующие показатели (таблица 5).

Таблица 5

Оценка оборачиваемости средств предприятия

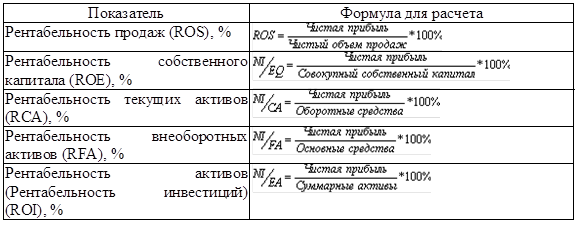

4. Анализ рентабельности

Анализ рентабельности базируется на значениях, представленных в таблице 6.[21]

При анализе показателей рентабельности предприятия важно сравнить их значения до и после налогообложения, поскольку низкое значение показателя после налогообложения, зачастую, свидетельствует лишь о неправильно проводимой налоговой политике организации, а не о его неспособности зарабатывать деньги.

Комплексное качественное оценивание – это способ содержательной интерпретации финансового состояния компании на основе использования дерева оценок, объединяющего отдельные финансовые показатели.

В основе метода комплексной оценки организации лежит построение дерева показателей.[22]

Таблица 6

Анализ рентабельности предприятия

Проведение финансового анализа предприятия предлагается построить не по классической схеме (ликвидность, оборачиваемость, рентабельность), а в следующем порядке: