Методы оценки кредитоспособности предприятия

По данным таблицы видно, что коэффициент оборачиваемости активов в отчетном году увеличился на 0,657, что благоприятно повлияло на индекс кредитоспособности Альтмена. Можно заметить, что ни один коэффициент не изменился, кроме самого индекса кредитоспособности.

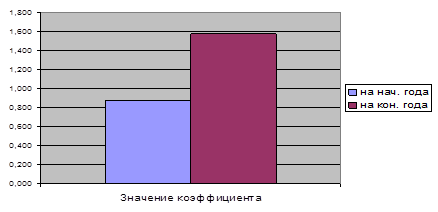

Теперь отобразим на графике индекс кредитоспособности(рис.3.).

Рис. 3. Индекс кредитоспособности предприятия

Проведя оценку кредитоспособности по усовершенствованной модели Альтмена можно сказать, что предприятие за отчетный финансовый год улучшило свое состояние. В начале отчетного года угроза банкротства предприятия оценивалась как высокая при Z = 0,868, а в конце года предприятие в 3 раза увеличило выручку (на 308%, что составило 41099 тыс.руб.) и операционную на 1823% (75 тыс.руб.), что увеличило индекс кредитоспособности Альтмена и он вырос до 1,572. Это означает, что предприятие снизило зону с высокой угрозы банкротства до зоны неведения.

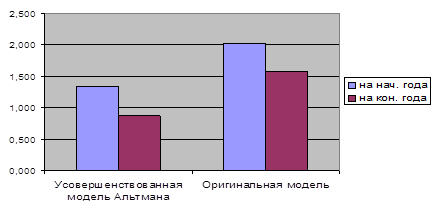

Теперь сравним обе модели и представим индексы в виде графика:

Рис. 4. Индексы моделей Альтмена

Проведя сравнение обеих моделей можно сказать, что усовершенствованная модель Альтмена более точна и эффективна. Модель учитывает дополнительные значения показателей, которые позволяют более точно определить состояние кредитоспособности предприятия. Но модель Альтмена не позволяет точно определить состояние ООО «Вагон-Комплект», так как она не полностью адаптирована для Российских предприятий. Она больше всего адаптирована для Американских предприятий. Для точной оценки ООО «Вагон-Комплект» воспользуемся методикой правительства РФ.

2.4. Методика правительства РФ

Как уже говорилось выше, данная методика была принята в 1994 году. В соответствии с постановлением правительства РФ от 20.05.1994 года № 498 «О некоторых мероприятиях по реализации законодательства о несостоятельности (банкротстве) предприятий» действует система критериев для определения критерия неудовлетворенности структуре баланса и определение степени платежеспособности предприятия.

Для того чтобы определить платежеспособность предприятия, необходимо рассчитать Ктл(формула 5) и Ксос(формула 6):

![]()

![]()

![]()

![]()

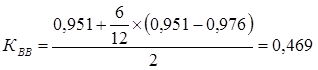

По данным показателям видно, что ни один коэффициент не соответствует норме, баланс является неудовлетворительным, исходя из этого, рассчитываем коэффициент возможного восстановления (7):

T – период времени возьмем 1 год (т.е. 12 месяцев)

Получив коэффициент возможного восстановления 0,469, можно сделать вывод, что предприятие не ликвидное и его финансовое состояние очень сложно восстановить, практически невозможно.

2.5. Организационно-экономические проблемы оценки кредитоспособности предприятия и пути их решения

Кредитоспособность заемщика зависит от многих факторов. Само по себе данное обстоятельство свидетельствует о наличии неопределённости при оценке кредитоспособности клиента, поскольку каждый фактор (для банка – факторы риска) должен быть оценен и рассчитан. К этому следует добавить необходимость определения относительного «веса» каждого отдельного фактора для состояния кредитоспособности, что также чрезвычайно трудно. Еще сложнее оценить перспективы изменений всех тех факторов, причин и обстоятельств, которые будут определять кредитоспособность заемщика в предстоящий период. Способность заемщика погасить ссудную задолженность имеет значение для кредитора лишь в том случае, если она относится к будущему периоду, то есть является прогнозом такой способности, причем прогнозом достаточно обоснованным, правдоподобным. Однако, как мы установили в пункте 1.2., далеко не все методики оценки кредитоспособности обладают высоким прогностическим потенциалом.

Дополнительные сложности в определении кредитоспособности возникают в связи с существованием факторов, измерить и оценить значение которых в цифрах невозможно. Это касается, в первую очередь, морального облика и деловой репутации заемщика. Соответствующие выводы не могут быть признаны неопровержимыми.

Для обоснованной оценки кредитоспособности помимо информации, имеющей количественное выражение, необходима экспертная оценка качественных характеристик, таких как: качество корпоративного управление, стабильная структура собственности, оценка риска судебного преследования, стабильность условий функционирования производственно-хозяйственной деятельности.

Вместе с тем необходимо учитывать формально неудовлетворительное финансовое положение многих заёмщиков и проблему объективной оценки заложенного имущества.

Распространённая практика приёма в качестве залогового обеспечения товаров в обороте является достаточно рискованной, поскольку, во-первых, практически невозможно осуществлять постоянный мониторинг наличия залогового имущества у залогодателя и качества данного имущества. Во-вторых, ликвидность такого залога, как правило, достаточно невысока, а в случае судебных разбирательств с залогодателем или третьими лицами в отношении прав собственности на предмет залога, возможна полная потеря ликвидности заложенного имущества, вследствие истечения срока его хранения.

Одним из наиболее эффективных инструментов решения проблемы единства информационного пространства о предприятиях-заёмщиках являются кредитные бюро.

Кредитное бюро – организация, занимающаяся сбором, обработкой и распространением сведений, относящихся к кредитной истории заёмщиков юридических и физических лиц, включая такие сведения, как остаток задолженности или кредитные линии, историю внесения платежей, случаи непогашения кредита, банкротства и пр.

Мировая практика использования кредитных бюро показала, что существует вполне ощутимая общая выгода от деятельности надлежащим образом регулируемого кредитного бюро. Основные аргументы экономического характера, которые можно найти в литературе, состоят в следующем [24]:

¾ Обмен информацией между кредиторами помогает им отличить надежного заемщика от рискованного, и отказать рискованному заемщику в кредите или же установить более высокую процентную ставку. При отсутствии информационного обмена через кредитное бюро, кредиторам сложнее отличить надежного заемщика от рискованного, что ведет к росту случаев непогашения кредита и, как следствие, увеличению рисковой составляющей в процентных ставках для всех заемщиков. Таким образом, обмен информацией должен привести к снижению уровня процентных ставок по кредитам.

¾ При наличии надежной и полной информации кредиторы увеличивают объемы кредитования и выдают надежным заемщикам кредиты с более высоким показателем соотношения размера кредита и стоимости предмета залога, или с более низкими требованиями к размеру обеспечения или гарантий.