Методы оценки кредитоспособности предприятия

Модификацией рейтинговой оценки является кредитный скоринг — технический прием, предложенный в начале 40-х годов XX в. американским ученым Д. Дюраном для отбора заемщиков по потребительскому кредиту. Отличие кредитного скоринга заключается в том, что в формуле рейтинговой оценки вместо значения показателя используется его частная балльная оценка. Для каждого показателя определяется несколько интервалов значений, каждому интервалу приписывается определенное количество баллов или определяется класс. Если полученный заемщиком рейтинг ниже значения, заранее установленного сотрудниками банка, то такому заемщику будет отказано в кредите, а если соответствует нормативам, то кредитная заявка будет удовлетворена. Преимуществами рейтинговой модели являются простота, возможность расчета оптимальных значений по частным показателям, способность ранжирования организаций по результатам, комплексный подход к оценке кредитоспособности. Однако при использовании данной методики следует учитывать ряд проблем:

¾ необходимость тщательного отбора финансовых показателей (требуется использовать показатели, описывающие разные стороны работы заемщика, с тем, чтобы более полно охарактеризовать его положение);

¾ важность обоснования пороговых значений показателей (в нашей стране довольно сложно осуществить подобный подход, так как недостаточно сведений о фактическом состоянии и уровнях данных показателей в экономике России, а также мала степень участия банков в формировании такой базы данных);

¾ необходимость обоснования коэффициентов значимости для каждой группы показателей в соответствии с отраслью деятельности конкретного заемщика;

¾ определение величины отклонений в пограничных областях, относящих заемщиков к разным классам;

¾ при рейтинговой оценке учитываются уровни показателей только относительно оптимальных значений, соответствующих определенным установленным нормативам, но не принимается во внимание степень их выполнения или невыполнения;

¾ финансовые коэффициенты отражают положение дел в прошлом на основе данных об остатках;

¾ рассчитываемые коэффициенты показывают лишь отдельные стороны деятельности;

¾ в системе рассчитываемых коэффициентов не учитываются многие факторы — репутация заемщика, перспективы и особенности рыночной конъюнктуры, оценки выпускаемой и реализуемой продукции, перспективы капиталовложений и т.д.

Прогнозные модели, получаемые с помощью статистических методов, используются для оценки качества потенциальных заемщиков. При множественном дискриминантом анализе (МДА) используется дискриминантная функция (Z), учитывающая некоторые параметры (коэффициенты регрессии) и факторы, характеризующие (финансовое состояние заемщика (в том числе финансовые коэффициенты). Коэффициенты регрессии рассчитываются в результате статистической обработки данных по выборке фирм, которые либо обанкротились, либо выжили в течение определенного времени. Если Z - оценка фирмы находится ближе к показателю средней фирмы-банкрота, то при условии продолжающегося ухудшения ее положения она обанкротится. Если менеджеры фирмы и банк предпримут усилия для устранения финансовых трудностей, то банкротство, возможно, не произойдет. Таким образом, Z-оценка является сигналом для предупреждения банкротства фирмы. Применение данной модели требует обширной репрезентативной выборки фирм по разным отраслям и масштабам деятельности. Сложность заключается в том, что не всегда можно найти достаточное число обанкротившихся фирм внутри отрасли для расчета коэффициента регрессии.

Наиболее известными моделями МДА являются модели Альтмана и Чессера, включающие следующие показатели: отношение собственных оборотных средств к сумме активов; отношение реинвестируемой прибыли к сумме активов; отношение рыночной стоимости акций к заем ному капиталу; отношение объема продаж (выручки от реализации) к сумме активов; отношение брутто-прибыли (прибыли до вычета процентов и налогов) к сумме активов.

Организацию относят к определенному классу надежности на основе значений Z-индекса модели Альтмана. Пятифакторная модель Альтмана построена на основе анализа состояния 66 фирм и позволяет дать достаточно точный прогноз банкротства на два-три года вперед. Построение в российских условиях подобных моделей достаточно сложно из-за отсутствия статистических данных о банкротстве организаций, постоянного изменения нормативной базы в области банкротства и признания банкротства организации на основе данных, не поддающихся учету.

Модель Альтмана [6] - основана на применении мульти-дискриминантного анализа для прогнозирования вероятности банкротства фирмы.

¾ Применительно к данной стране и к интервалу времени формируется набор отдельных финансовых показателей предприятия, которые на основании предварительного анализа имеют наибольшую относимость к свойству банкротства. Пусть таких показателей N.

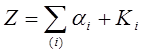

¾ В N-мерном пространстве, образованном выделенными показателями, проводится гиперплоскость, которая наилучшим образом отделяет успешные предприятия от предприятий-банкротов, на основании данных исследованной статистики. Уравнение этой гиперплоскости имеет вид:

(1)

(1)

где: Ki - функции показателей бухгалтерской отчетности, ai - полученные в результате анализа веса.

¾ Осуществляя параллельный перенос плоскости [1], можно наблюдать, как перераспределяется число успешных и неуспешных предприятий, попадающих в ту или иную подобласть, отсеченную данной плоскостью. Соответственно, можно установить пороговые нормативы Z1 и Z2: когда Z < Z1, риск банкротства предприятия высок, когда Z > Z2 - риск банкротства низок, Z1 < Z < Z2 - состояние предприятия не определимо. Отмеченный подход, разработанный в 1968 г. Эдвардом Альтманом, был применен им самим в том же году применительно к экономике США. В результате появился индекс кредитоспособности (index of creditworthiness) формула:

![]() (2)

(2)

где:

К1 = собственный оборотный капитал/сумма активов;

К2 = нераспределенная прибыль/сумма активов;

К3 = прибыль до уплаты процентов/сумма активов;

К4 = рыночная стоимость собственного капитала/заемный капитал;

К5 = объем продаж/сумма активов.

Интервальная оценка Альтмана: при Z<1.8 – высокая вероятность банкротства, при Z=1,81 - 2,7 – высокая вероятность, при Z=2,71 – 2,99 – возможная вероятность, при Z>3,0 – очень низкая вероятность банкротства.

Позже данная модель была доработана для анализа непубличных компаний. В модель расчёта были внесены следующие изменения.

¾ для производственных предприятий

![]() (3)

(3)

¾ для непроизводственных предприятий

![]() (4)

(4)

К2 – (нераспределенная прибыль + резервный капитал) / сумма активов