Методы оценки кредитоспособности предприятия

Проведя вертикально-горизонтальный анализ можно сделать вывод, что предприятие стало эффективно использовать свои ресурсы, но этого все равно не достаточно для погашения своих задолжностей. За отчетный период предприятие снизило свою кредиторскую задолженность на 5299 тыс.руб. это положительно отразилось на финансовый результат. Но самое главное, у предприятия снизилась прибыль на 1147 тыс.руб., что говорит об неэффективном использовании собственных средств. Для полной оценки кредитоспобности предприятия проведем оценку состояния предприятия по методике Альтмана и Правительства РФ.

2.3. Модель оценки кредитоспособности Альтмена

Как уже говорилось в пункте 1.2. Модель Альтмана основана на применении мульти-дискриминантного анализа для прогнозирования вероятности банкротства фирмы.

Проведем оценку кредитоспособности предприятия при помощи оригинальной модели Альтмена. Для этого воспользуемся формулой(2) и рассчитаем показатели:

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Отобразим полученные результаты в виде таблицы:

Таблица 3. Обобщенные показатели

|

Коэффициенты |

Показатели |

Изменение | |||

|

На начало года |

На конец года | ||||

|

К1 (собственный оборотный капитал / сумма активов) |

0,998 |

1 |

0,002 | ||

|

К2 (нераспределенная прибыль / сумма активов) |

-0,023 |

-0,052 |

-0,029 | ||

|

К3 (прибыль до уплаты процентов / сумма активов) |

-0,025 |

0,002 |

0,027 | ||

|

К4 (рыночная стоимость собственного капитала / заемный капитал) |

-0,023 |

-0,049 |

-0,026 | ||

|

К5 (объем продаж / сумма активов) |

0,260 |

0,917 |

0,657 | ||

|

Z(индекс кредитоспособности Альтмена) |

1,329 |

2,019 |

0,69 | ||

По данным таблицы видно, что коэффициент оборачиваемости активов в отчетном году увеличился на 0,657, что благоприятно повлияло на индекс кредитоспособности Альтмена.

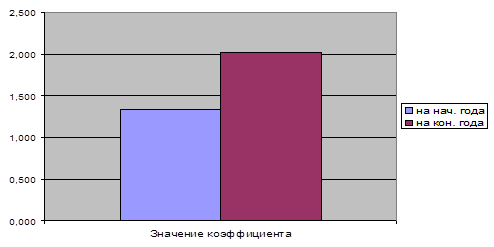

Теперь отобразим на графике индекс кредитоспособности(рис.2.).

Рис. 2. Индекс кредитоспособности предприятия

Проведя оценку кредитоспособности по оригинальной модели Альтмена можно сказать, что предприятие за отчетный финансовый год улучшило свое состояние. В начале отчетного года вероятность банкротства предприятия оценивалось как очень высокое при Z = 1,329, а в конце года предприятие в 3 раза увеличило выручку (на 308%, что составило 41099 тыс.руб.) и операционную на 1823% (75 тыс.руб.), что увеличило индекс кредитоспособности Альтмена вырос до 2,019. Это означает, что предприятие снизило вероятность банкротства с очень высокой до высокой.

Теперь, проведем оценку кредитоспособности по усовершенствованной модели оценки кредитоспособности Альтмена. Для этого воспользуемся формулой(3) и рассчитаем показатели:

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Отобразим полученные результаты в виде таблицы:

Таблица 4. Обобщенные показатели

|

Коэффициенты |

Показатели |

Изменение | ||

|

На начало года |

На конец года | |||

|

К1 (собственный оборотный капитал / сумма активов) |

0,998 |

1 |

0,002 | |

|

К2 (нераспределенная прибыль + резервный капитал / сумма активов) |

-0,023 |

-0,052 |

-0,029 | |

|

К3 (прибыль до уплаты процентов / сумма активов) |

-0,025 |

0,002 |

0,027 | |

|

К4 (стоимость собственного капитала / заемный капитал) |

-0,023 |

-0,049 |

-0,026 | |

|

К5 (объем продаж / сумма активов) |

0,260 |

0,917 |

0,657 | |

|

Продолжение таблицы 4. | ||||

|

Z(индекс кредитоспособности Альтмена) |

0,868 |

1,572 |

0,704 | |