Механизм формирования доходной части местных бюджетов за счет налоговых поступлений

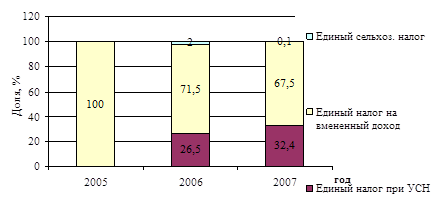

Изменения структуры поступлений платежей по налогам на совокупный доход представлено на рисунок 3.3.

Рисунок 3.3 – Структура поступлений налогов на совокупный доход

Налоги на имущество

Статья доходной части бюджета «Налоги на имущество» включает в себя налог на имущество организаций, налог на имущество физических лиц, налог на игорный бизнес, а также земельный налог.

Налог на имущество организаций является региональным налогом. Общие принципы обложения данным налогом изложены в главе 30 Налогового кодекса Российской Федерации. Объектом налогообложения признается движимое и недвижимое имущество организаций, учитываемое на балансе в качестве объектов основных средств.

Плательщиками налога на имущество предприятий в соответствии с действующим законодательством являются:

- предприятия, учреждения (включая банки и другие кредитные организации) и организации, в том числе с иностранными инвестициями, считающиеся юридическими лицами по законодательству Российской Федерации;

- филиалы и другие аналогичные подразделения указанных предприятий, учреждений и организаций, имеющие отдельный баланс и расчетный (текущий) счет;

- компании, фирмы, любые другие организации (включая полные товарищества), образованные в соответствии с законодательством иностранных государств, международные организации и объединения, а также их обособленные подразделения, имеющие имущество на территории России, континентальном шельфе России и в исключительной экономической зоне России.

Налоговая ставка по налогу на имущество организаций по Республике Хакасия установлена 2 %.

Налогообложение налогом на имущество физических лиц регулируется не Налоговом кодексом, как в случае с иными обязательными платежами, а отдельным законом Российской Федерации [11]. Плательщиками налога на имущество физических лиц, являются физические лица - собственники имущества, признаваемого объектом налогообложения:

- Если имущество, признаваемое объектом налогообложения, находится в общей долевой собственности нескольких физических лиц, налогоплательщиком в отношении этого имущества признается каждое из этих физических лиц соразмерно его доле в этом имуществе. В аналогичном порядке определяются налогоплательщики, если такое имущество находится в общей долевой собственности физических лиц и предприятий (организаций).

- Если имущество, признаваемое объектом налогообложения, находится в общей совместной собственности нескольких физических лиц, они несут равную ответственность по исполнению налогового обязательства. При этом плательщиком налога может быть одно из этих лиц, определяемое по соглашению между ними.

Норматив зачисления налога на имущество физических лиц в местный бюджет равен 100%.

До 31 декабря 2003 года суммы налога на игорный бизнес поступали и в федеральный, и в региональные бюджеты, но с введением в действие главы 29 Налогового кодекса Российской Федерации этот налог поступает только в региональный бюджет. Общие принципы обложения данным налогом изложены в указанной главе Налогового кодекса. В перечень объектов обложения рассматриваемым налогом входят игровые столы и автоматы, кассы тотализатора и букмекерских контор.

Законом Республики Хакасия от 5 июля 2005 года №37-ЗРХ установлен норматив отчисления в бюджет муниципального образования город Саяногорск в размере 50% от суммы налога на игорный бизнес.

Земельный налог составляет значительную часть доходов местного бюджета. В связи с этим особое значение имеет его планирование и прогнозирование. В главе 31 Налогового кодекса Российской Федерации изложены общие принципы налогообложения земельным налогом. Объектом налогообложения признаются земельные участки, расположенные в пределах муниципальных образований. Основой для формирования налоговой базы для начисления земельного налога является кадастровая стоимость объекта. Норматив зачисления земельного налога в местный бюджет составляет 100%.

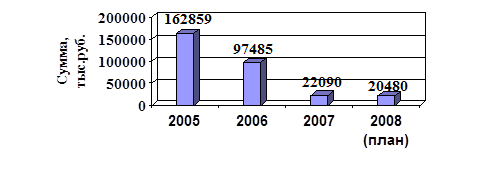

Общие суммы поступлений по налогам на имущество представлены в таблице 3.8.

Таблица 3.8 – Поступления по налогам на имущество

|

Год |

Сумма налога, тыс.руб. |

Доля в общем объеме налоговых поступлений, % |

Рост поступлений (по отношению к предыдущему году) |

|

2005 |

162 859 |

60,03 |

- |

|

2006 |

97 485 |

28,22 |

0,60 |

|

2007 |

22 090 |

5,45 |

0,23 |

|

2008 (по плану) |

20 480 |

4,85 |

0,93 |

Поступления по налогам на имущество ежегодно сокращаются. Если в 2006 году сумма поступлений составила 60% в сравнении с предыдущие годом, то уже в 2007 году поступления по налогам на имущества сократились значительнее и составили 23% в сравнении с 2006 годом. Графически это показано на рисунке 3.4.

Рисунок 3.4 – Динамика поступлений по налогам на имущество

В целях выявления причины столько резких сокращений доходов бюджета по налогам на имущество целесообразно рассмотреть поступления в структуре. Необходимо отметить, что в период с 2003 по 2005 год наибольшие поступления по налогам на имущество обеспечивали платежи по налогу на имущество организаций (в среднем более 50% от общей суммы поступлений). Основными плательщиками налога на имущество в тот период являлись ОАО «САЗ», ОАО «СШГЭС» и ОАО «Хакасэнерго». В 2006 и 2007 году зачисления в местный бюджет поступлений по налогу на имущество организаций не производилось. Данные представлены в таблице 3.9.

Таблица 3.9 – Структура поступлений по налогам на имущество

|

Показатель |

2005 |

2006 |

2007 | ||||||

|

Сумма, тыс. руб. |

Доля, % |

Рост поступлений |

Сумма, тыс. руб. |

Доля, % |

Рост поступлений |

Сумма, тыс. руб. |

Доля, % |

Рост поступлений | |

|

Налог на имущество организаций |

65 968 |

40,5 |

- |

- |

- |

- |

- | ||

|

Налог на имущество физических лиц |

1 649 |

1,02 |

- |

2 886 |

2,96 |

1,75 |

2 800 |

12,67 |

0,97 |

|

Земельный налог |

92 355 |

56,7 |

- |

88 553 |

90,84 |

0,96 |

13 893 |

62,9 |

0,16 |

|

Налог на игорный бизнес |

2 886 |

1,78 |

- |

6 046 |

6,2 |

2,09 |

5 397 |

24,43 |

0,89 |

|

Итого |

162 859 |

100 |

- |

97 485 |

100 |

0,60 |

22 090 |

100 |

0,23 |