Механизм формирования доходной части местных бюджетов за счет налоговых поступлений

- Занижение налогооблагаемой прибыли, в результате занижения вне реализационных доходов, исчисленных в соответствии с главой 25 Налогового кодекса Российской Федерации.

Налог на доходы физических лиц

Налогоплательщиками налога на доходы физических лиц признаются физические лица, являющиеся налоговыми резидентами Российской Федерации, а также физические лица, получающие доходы от источников в Российской Федерации, не являющиеся налоговыми резидентами Российской Федерации [6].

Налог на доходы физических лиц – один из немногих налогов в налоговой системе Российской Федерации, который играет важнейшую роль в доходной части местных. Доля этого налога в общем объеме налоговых поступлений около 50%, это представлено в таблице 3.3.

Таблица 3.3 – Поступления по налогу на доходы физических лиц

|

Год |

Сумма налога, тыс.руб. |

Доля в общем объеме налоговых поступлений, % |

Рост поступлений (по отношению к предыдущему году) |

|

2005 |

121 629 |

44,83 |

- |

|

2006 |

192 601 |

55,75 |

1,58 |

|

2007 |

184 511 |

45,5 |

0,96 |

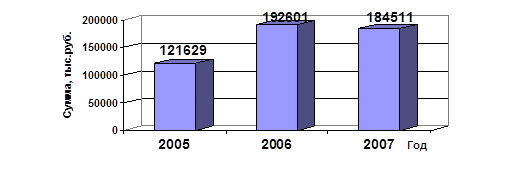

В 2006 году произошло увеличение налога на 58% по сравнению с 2005 годом, но в 2007 году налога на доходы физических лиц в местный бюджет поступило 184 511 тысяч рублей, в сравнении с 2006 годом меньше на 4%. Снижение поступлений по данному налогу в 2007 году объясняется тем, что в 2006 произошло гашение задолженности прошлых лет, а в 2007 году – платежи поступали текущие. Сравнительная диаграмма приведена на рисунке 3.1.

Рисунок 3.1 – Динамика поступлений по налогу

Бюджетным кодексом Российской Федерации установлен норматив отчисления налога на доходы физических лиц в местные бюджеты – 30% [4]. Расчет суммы данного налога в бюджете города Саяногорска в 2008 году представлен в таблице 3.4.

Таблица 3.4 – Расчет

|

Показатели |

Расчет, сумма, тыс.руб. |

|

1. Поступление налога в местный бюджет за 2007 год |

184 511 |

|

2. Рост фонда оплаты труда |

18,99% |

|

3. Сумма налога в бюджет города в 2008г. |

219 550 |

Основными плательщиками по данному налогу являются крупнейшие предприятия города: ОАО «САЗ», ОАО «СШГЭС», ОАО «Саянал», ООО «СУОС».

Увеличение поступлений налога на доходы физических лиц в бюджет города произошло за счет общего роста заработной платы по промышленным предприятиям города, в большей степени за счет ОАО «САЗ».

Фонд заработной платы 2005 года составил 3018,5 миллионов рублей, тогда как в 2006 году данный показатель был равен 3801 миллионов рублей; темп роста 126%. Фонд заработной платы 2007 года составил 4541 миллион рублей, темп роста 119%.

Величина налога зависит от количества работающего населения и его заработной платы. Указанные величины представлены в таблице 3.5.

Таблица 3.5 – Численность работающего населения и среднемесячная заработная плата

|

Год |

Среднесписочная численность работающих, чел. |

Среднемесячная заработная плата одного работающего, руб. | ||

|

Всего |

в т.ч. в промышленности |

Всего |

в т.ч. в промышленности | |

|

2005 |

23900 |

10178 |

11098,9 |

17258,6 |

|

2006 |

24400 |

10352 |

13940,8 |

19784 |

|

2007 |

24200 |

10522 |

16 376,2 |

22207 |

Средняя численность работающих в промышленности в 2005 году составляет 10352 человека, в 2006 году - 10178 человека, в 2007 году – 10522 человека. Из этого следует, что ежегодно происходит рост численности работающих в промышленности в среднем на 1,6%.

С 2005 года произошло увеличение общего количества работающих в связи с началом строительства обводного канала и ОАО «ХАЗ». Это привело к росту поступления налога на доходы физических лиц.

Налоги на совокупный доход

Данная статья доходной части бюджета складывается из единого налога, взимаемого в связи с применением упрошенной системы налогообложения, единого налога на вмененный доход для определенных видов деятельности, а также единого сельскохозяйственного налога.

Упрощенная система налогообложения, учета и отчетности для субъектов малого предпринимательства - организаций и индивидуальных предпринимателей, применяется наряду с принятой ранее системой налогообложения, учета и отчетности, предусмотренной Российским законодательством. Право выбора системы налогообложения, учета и отчетности, включая переход к упрощенной системе или возврат к принятой ранее системе, предоставляется субъектам малого предпринимательства на добровольной основе в порядке. Применение данной системы налогообложения, учета и отчетности организациями предусматривает замену уплаты совокупности установленных законодательством России федеральных, региональных и местных налогов и сборов уплатой единого налога, исчисляемого по результатам хозяйственной деятельности организаций за отчетный период.

Единый налог на вмененный доход для определенных видов деятельности устанавливается и вводится в действие нормативными правовыми актами законодательных (представительных) органов государственной власти субъектов Российской Федерации в соответствии с Федеральным законодательством и обязателен к уплате на территориях соответствующих субъектов Российской Федерации.

Налог определен для следующих сфер предпринимательской деятельности: