Механизм формирования доходной части местных бюджетов за счет налоговых поступлений

1 Бытовое обслуживание.

2 Медицинское обслуживание.

3 Розничная торговля.

4 Оказание автотранспортных услуг на коммерческой основе предпринимателями и организациями, с численностью работающих до 100 человек, зам исключением организация, дотируемых из республиканского бюджета.

5 Оказание услуг по предоставлению автомобильных стоянок и гаражей.

6 Общественное питание.

Плательщиками не являются:

- бюджетные организации, за исключением муниципальных и государственных лечебно-профилактических учреждений;

- структурные подразделения Управления Федеральной почтовой связи по РХ;

- организации - производители, и численностью работающих свыше 50 человек, осуществляющие розничную торговлю через собственную торговую сеть.

Уплата единого налога осуществляется авансовыми платежами в размере 100 % расчетной суммы единого налога за календарный месяц вы срок до 25-го числа месяца, предшествующего календарному месяцу, за который производится уплата.

Единый сельскохозяйственный налог - налог на сельскохозяйственных производителей, заменяющий собой основную совокупность налогов и сборов.

Уплата единого сельскохозяйственного налога индивидуальными предпринимателями предусматривает замену уплаты налога на доходы физических лиц, налога на имущество физических лиц (в отношении имущества, используемого для осуществления предпринимательской деятельности), транспортного налога (в отношении транспортных средств, используемых для осуществления предпринимательской деятельности) и единого социального налога.

Объектом налогообложения признаются доходы, уменьшенные на величину расходов. Налоговая ставка составляет 6 процентов. Налоговым периодом является календарный год, что соответствует сезонному характеру сельскохозяйственного производства.

Налогоплательщиками единого сельскохозяйственного налога признаются организации, крестьянские (фермерские) хозяйства и индивидуальные предприниматели, являющиеся сельскохозяйственными товаропроизводителями. Сельскохозяйственными товаропроизводителями признаются организации, крестьянские (фермерские) хозяйства и индивидуальные предприниматели, производящие сельскохозяйственную продукцию на сельскохозяйственных угодьях [6] и реализующие эту продукцию, в том числе продукты ее переработки, при условии, что в общей выручке от реализации товаров (работ, услуг) этих организаций, крестьянских (фермерских) хозяйств и индивидуальных предпринимателей доля выручки от реализации этой продукции составляет не менее 70 процентов.

Законом Республики Хакасия от 5 июля 2005 года №37-ЗРХ установлен норматив отчисления 50% от суммы налога по упрощенной системе налогообложения, подлежащего зачислению в республиканский бюджет (90%) [9]. Бюджетным кодексом Российской Федерации установлен норматив отчисления по налогу на вмененный доход 90% [4]. По единому сельскохозяйственному налогу установлен норматив отчисления в бюджеты субъектов Российской Федерации и местные бюджеты 60% от суммы налога, уплачиваемой организациями, и 80% от суммы налога, уплачиваемой крестьянскими (фермерскими) хозяйствами и индивидуальными предпринимателями. Законом Республики Хакасия от 5 июля 2005 года №37-ЗРХ принят дополнительный норматив отчисления 30% [9].

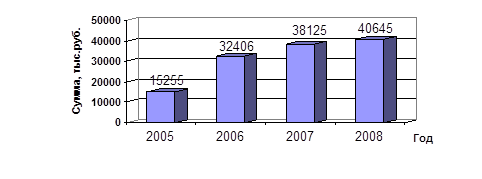

Поступления платежей по налогам на совокупный доход в бюджет муниципального образования город Саяногорск за период с 2005 по 2007 год представлены в таблице 3.6.

Таблица 3.6 – Поступления по налогам на совокупный доход

|

Год |

Сумма налога, тыс.руб. |

Доля в общем объеме налоговых поступлений, % |

Рост поступлений (по отношению к предыдущему году) |

|

2005 |

15 255 |

5,62 |

- |

|

2006 |

32 406 |

9,38 |

2,12 |

|

2007 |

38 125 |

9,40 |

1,18 |

|

2008 (по плану) |

40 645 |

9,62 |

1,07 |

В 2005 году в отличие от последующих годов зачисление в бюджет города Саяногорска по единому налогу, взимаемому в связи с применением упрошенной системы налогообложения, и по единому сельскохозяйственному налогу не производилось. В связи с этим 2006 году по сравнению с 2005 годом доля налогов на совокупный доход возросла с 5,62% до 9,38%, темп роста составил 212%. Увеличение количества индивидуальных предпринимателей, большинство из которых являются плательщиками единого налога, повлекло за собой увеличение налоговых поступлений по данному налогу. В 2007 году доля налогов на совокупный доход изменилась незначительно, пророст налога составил 18%. Динамика поступлений платежей по налогам на совокупный доход представлена на рисунке 3.2.

Рисунок 3.2 – Динамика поступлений по налогам на совокупный доход

В 2008 году в доходах бюджета муниципального образования город Саяногорск запланировано поступление налогов на совокупный доход в размере 40 645 тысяч рублей, что больше на 7% по сравнению с 2007 годом. Доля налогов на совокупный доход в общем объеме планируемых налоговых поступлений соответственно увеличилась.

Структура поступления платежей по налогам на совокупный доход в бюджет муниципального образования город Саяногорск за период с 2005 по 2007 год представлены в таблице 3.7.

Таблица 3.7 – Структура поступления платежей по налогам на совокупный доход

|

Год |

Сумма налога, тыс.руб. |

Доля, % | ||||||

|

Всего |

Единый налог при УСН |

ЕНВД |

ЕСХН |

Всего |

Единый налог при УСН |

ЕНВД |

ЕСХН | |

|

2005 |

15 255 |

- |

15 255 |

- |

100 |

- |

100,0 |

- |

|

2006 |

32 406 |

8 560 |

23 197 |

649 |

100 |

26,5 |

71,5 |

2,0 |

|

2007 |

38 125 |

12 381 |

25 720 |

24 |

100 |

32,4 |

67,5 |

0,1 |