Налоги как средство государственного регулирования экономики

Таможенные поступления значительно (на 0,7% ВВП) выросли, в том числе за счет увеличения ставки экспортной пошлины на газ с 5% до 30%.

Задание по доходам МНС (без учета ЕСН) на январь было, по данным Казначейства, выполнено на 112,5%, а задание ГТК – на 105,4%.

Непроцентные расходы на кассовой основе в январе 2004 года составили 7,6% ВВП (78,9 млрд. руб.), что на 0,3% ВВП меньше, чем в январе 2003 года.

Расходы на обслуживание долга составили 1,1% ВВП (11,1 млрд. руб.), из них 1,0% ВВП – на обслуживание внешнего долга.

В январе 2004 года согласно предварительным данным Казначейства профицит федерального бюджета по финансированию (без ЕСН) составил 10,5% ВВП (109,9 млрд. руб.), что на 6,0% выше, чем профицит федерального бюджета в январе 2002 года. Это может объясняться превышением доходов на 6,4% к уточненному плану на январь, и тем, что расходы в январе составили только 90,6% от плана.

Внутренние заимствования составили 17,6 млрд. руб., а погашение внутреннего долга – 10,9 млрд. руб. Привлечение источников внешнего финансирования составило в январе 0,87 млрд. руб., а погашение внешнего долга – 14,1 млрд. руб.

Традиционно для января финансирование непроцентных расходов значительно превысило потребности бюджетополучателей, так что остатки на их лицевых счетах увеличились на 47,3 млрд. руб.

В январе 2004 года в соответствии со статьей 96 Бюджетного кодекса РФ был сформирован Стабилизационный фонд Российской Федерации в объеме 106,3 млрд. руб.

В результатах исполнения консолидированных бюджетов регионов за 2003 год явно просматривается негативное влияние мер налоговой реформы. Налоговые доходы консолидированных бюджетов регионов с учётом поступлений, зачисляемых в территориальные дорожные фонды, снизились в 2003 году на 0,7% ВВП по сравнению с 2002 годом. Снижение поступлений по ряду налогов не было компенсировано ростом поступлений по подоходному налогу и нормализовавшимися во втором квартале поступлениями акцизов на ГСМ. Рост поступлений по подоходному налогу был обусловлен исключительно ростом доходов населения. Положительный эффект на сборы этого налога от выхода части заработной платы из тени был полностью исчерпан в 2002 году. Несмотря на сокращение доходов, регионам удалось профинансировать за счёт них свои текущие бюджетные расходы. Дефицит региональных бюджетов в 2003 году был обусловлен, скорее усилением инвестиционной активности субфедеральных администраций. Кроме этого регионам удалось в полной мере выполнить свои социальные обязательства, включая выплаты повышенных зарплат в бюджетной сфере. Более того, за 2003 год существенно сократилась задолженность региональных бюджетов по социальным обязательствам. Вместе с тем, общий объём просроченной кредиторской задолженности несколько увеличился за прошлый год. Это говорит о том, что регионы исполняют социальные бюджетные обязательства отчасти за счёт иных бюджетных обязательств.

Совокупные доходы консолидированного бюджета субъектов РФ, с учётом безвозмездных перечислений из федерального бюджета, составили в 2003 году, по предварительным данным, 1930,2 млрд. рублей, или 14,5% ВВП, что на 0,5% ВВП меньше, чем в 2002 году.При этом более всего, на 0,4% ВВП, уменьшились собственные доходы региональных бюджетов, определяемые как полные доходы за вычетом всех безвозмездных перечислений8. Безвозмездные перечисления сократились незначительно, на 0,1% ВВП. Львиную долю безвозмездных перечислений (97%) составляют перечисления из федерального бюджета.

Уменьшение в 2003 году собственных доходов региональных бюджетов, выраженных в процентах от ВВП, по сравнению с предыдущим годом имело систематический характер и наблюдалось практически на протяжении всего года.

Изменённая в 2003 году официальная статистика Министерства финансов РФ по исполнению региональных бюджетов не позволяет провести разбиение собственных доходов на сопоставимой для всех регионов основе. Прежде всего, здесь можно выделить изменение порядка формирования территориальных дорожных фондов в связи с отменой, начиная с 2003 года, налогов на пользователей автодорог и на владельцев транспортных средств. При этом в отчётах прошлого года об исполнении региональных бюджетов целевой дорожный фонд вообще не выделен в разделе доходов. Кроме того, отдельные регионы, например Москва, формируют некоторые целевые бюджетные фонды на основе неналоговых доходов. Всё это делает практически невозможным раздельный анализ данных по налоговым и неналоговым доходам и доходам целевых бюджетных фондов.

Очередной раунд налоговой реформы привёл к сокращению налоговых поступлений в процентах ВВП.По данным налоговой статистики налоговые доходы консолидированных бюджетов регионов с учётом налогов, зачисляемых в территориальные дорожные фонды, снизились в 2003 году на 0,7% ВВП по сравнению с 2002 годом.

Структура налоговых доходов региональных бюджетов изменилась в 2003 году незначительно. С целью сопоставимости далее мы будем рассматривать налоговые доходы за исключением тех поступлений, которые формируют территориальные дорожные фонды. Это представляется целесообразным, поскольку одни регионы, ликвидировав дорожные фонды в своих бюджетах, учитывают соответствующие поступления в налоговых доходах, а другие, оставив дорожные фонды, учитывают эти поступления в разделе бюджетных фондов.

Налоговые доходы консолидированных региональных бюджетов, без учёта поступлений, предназначенных для формирования территориальных дорожных фондов, снизились в 2003 году на 0,2% ВВП по сравнению с 2002 годом. Основной вклад в это снижение вносят поступления по налогам на совокупный доход и по акцизам без учёта акцизов на ГСМ, уменьшившиеся на 0,1% ВВП, каждые.Незначительно, в пределах 0,1% ВВП, сократились также поступления налогов на имущество и налога с продаж. Эти отрицательные тенденции были, отчасти, скомпенсированы ростом поступлений по подоходному налогу чуть больше, чем на 0,1% ВВП.

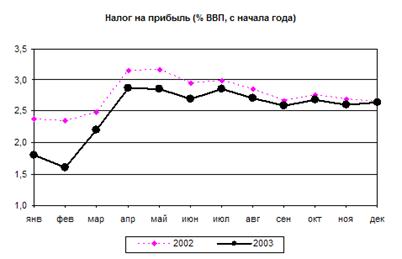

Во второй половине 2003 года началось сокращение разрыва в поступлениях по налогу прибыль в процентах ВВП по сравнению с предыдущим годом. По итогам прошлого года эти поступления вышли на уровень 2002 года. Вместе с тем нельзя забывать, что региональная ставка налога на прибыль в 2003 году была увеличена на 1,5 процентного пункта за счёт сокращения федеральной ставки.

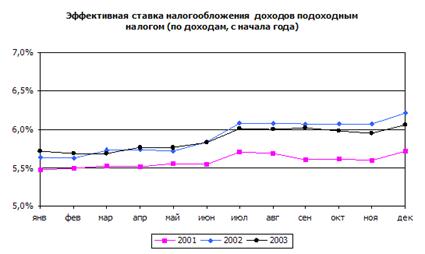

Рост поступлений по подоходному налогу был обусловлен в 2003 году опережающим ростом доходов населения, приведшим к их увеличению по отношению к ВВП на 3,6 процентных пункта по сравнению с 2002 годом. Положительный эффект на сборы подоходного налога от выхода части заработной платы из тени исчерпался в 2002 году. В пользу этого заключения свидетельствует тот факт, что эффективная ставка налогообложения доходов населения подоходным налогом, определяемая как отношение сборов этого налога к объёму налогооблагаемых доходов населения или к зарплате в экономике, осталась практически на уровне 2002 года с незначительным снижением во второй половине 2003 года.