Налоги как средство государственного регулирования экономики

В рамках дальнейшего развития налоговой реформы планируется принятие законопроектов, регулирующих использование природных ресурсов (сборы за право пользования объектами животного мира и водными биологическими ресурсами, платежи при пользовании лесным фондом, экологические платежи), а также посвященных имущественному налогообложению (налог на землю, налог на имущество организаций, налог на имущество физических лиц, налог на наследование и дарение, налог на недвижимость).

Особенно актуальным является реформирование системы экологических платежей. Большинство из экологических платежей установлены подзаконными нормативными правовыми актами. Подобный способ регулирования обязательных платежей не соответствует законодательству, что приводит к невозможности их принудительного взыскания, более того признанию в судебном порядке недействительными соответствующих подзаконных нормативных актов как принятых с превышением установленной компетенции.

Отнесение большинства имущественных налогов к местным налогам повысит заинтересованность в проведении учета соответствующих объектов налогообложения.

Действующее законодательство о налоге на землю приводит к существованию практически на территории любого города или района множества ставок налога в зависимости от местоположения земель, их целевого использования и т.д.

Одним из недостатков Закона "О плате за землю" является наличие большего количества льгот. Льготы по налогу имеют как ряд граждан, так и целые отрасли народного хозяйства (например: связь, автомобильный и железнодорожный транспорт, наука и научное обслуживание, оборона, мелиорация).

Сумма предоставленных льгот сопоставима с суммой собираемого налога. По данным отчетности по форме 5НБН эта сумма составила за 2002 год более 15 млрд. рублей.

В соответствии со статьей 15 Закона основанием для установления налога является документ. Однако до 30% налогоплательщиков в настоящее время не имеют документов и это приводит к уходу от налогообложения ряда юридических и физических лиц.

В настоящее время на территории Российской Федерации взимается несколько имущественных налогов, в том числе земельный налог, налог на имущество физических лиц и организаций.

В целях совершенствования имущественных налогов предлагается заменить эти налоги и постепенно перейти на налог на недвижимость, объектом налогообложения которого будут земельные участки и имущественные объекты, связанные с землей.

Следует отметить, что одним их направлений в сфере имущественных и земельных отношений является создание единого информационного банка данных об объектах недвижимого имущества. Причем сведения единого информационного банка, состоящего из технических кадастров, предлагается использовать также и для целей налогообложения земли и объектов, связанных с землей.[15]

Определение стоимости объектов учета, подлежащей закреплению в соответствующем техническом кадастре, может осуществляться в соответствии с методиками и в порядке, установленными правилами ведения соответствующего кадастра. Указанная стоимость может использоваться в различных целях как государственным органами, так и хозяйствующими субъектами, в том числе она должна быть использована и для целей налогообложения.

Данное предложение позволяет не вводить самостоятельной "оценки для целей налогообложения" с необходимостью закрепления порядка ее проведения в Налоговом кодексе Российской Федерации, а также не вести отдельный реестр стоимости объектов учета для целей налогообложения.

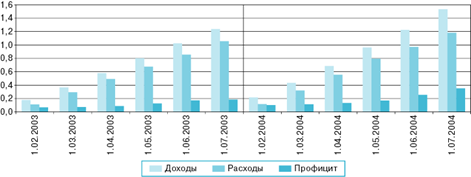

Доходы федерального бюджета за I полугодие текущего года увеличились в 1,2 раза по сравнению с соответствующим периодом 2003 г. (в основном за счет роста налоговых доходов) и составили 1538,7 млрд. руб., или 20,6% от ВВП против 20,7% за аналогичный период прошлого года. Федеральный бюджет по доходам по отношению к годовым бюджетным назначениям исполнен на 56,1%, с превышением аналогичного показателя за I полугодие 2003 г. на 7,6 процентного пункта.

Рисунок 1. Динамика доходов, расходов и профицита федерального бюджета в 2003-2004 гг. (нарастающим итогом, трлн. руб.)

Увеличение в рассматриваемый период налоговых поступлений было обусловлено прежде всего благоприятной внешнеэкономической конъюнктурой, поскольку две трети прироста налоговых доходов обеспечил рост налогов на внешнюю торговлю и внешнеэкономические операции. Неналоговые доходы увеличились за I полугодие в 1,1 раза в основном за счет доходов от имущества, находящегося в государственной собственности.

В помесячной динамике доходов с начала года прослеживается четкая тенденция к их росту. Во II квартале текущего года их было собрано в 1,2 раза больше, чем в I квартале: 850,1 млрд. руб. (22,0% к ВВП) против 688,6 млрд. руб. (19,1% к ВВП), при этом прирост налоговых доходов вдвое опережал прирост неналоговых платежей.

За январь-июнь текущего года по сравнению с аналогичным периодом 2003 г. расходы федерального бюджета увеличились в абсолютном выражении в 1,1 раза и составили 1184,6 млрд. рублей. Однако по отношению к ВВП их доля сократилась с 17,6 до 15,9%. По отношению к годовому плану федеральный бюджет по расходам исполнен на 44,5% против 43,9% за соответствующий период 2003 года. Абсолютный прирост расходов был обусловлен в основном непроцентными расходами (их доля в общем объеме расходов возросла с 88,8 до 91,0%), причем половина прироста образовалась за счет расходов на национальную оборону (34,6 млрд. руб.) и правоохранительную деятельность (30,8 млрд. руб.). Сокращение доли процентных расходов в общей их сумме связано с более высоким, чем в 2003 г., курсом рубля по отношению к валютам, в которых номинирован внешний долг.

Во II квартале текущего года по сравнению с I кварталом величина расходов федерального бюджета увеличилась (в основном за счет роста непроцентных расходов) как в абсолютном выражении, так и по отношению к ВВП (630,7 млрд. руб., или 16,3%, против 553,9 млрд. руб., или 15,4%).

Вместе с тем следует указать, что, несмотря на рост доходов и профицита бюджета, отмечается относительное уменьшение участия государства в инвестиционном процессе. Так, в структуре источников финансирования инвестиций в основной капитал крупных и средних предприятий и организаций доля средств, поступивших из федерального бюджета, в I полугодии текущего года составила 4,2% - на 1,5 процентного пункта меньше, чем в I полугодии 2003 года.

На протяжении всего I полугодия текущего года прирост доходов федерального бюджета (в основном за счет образования дополнительных доходов от экспорта нефти) опережал прирост расходов. В связи с этим профицит федерального бюджета во II квартале по сравнению с I кварталом увеличился на 84,7 млрд. руб. - до 219,4 млрд. руб., или 5,7% от ВВП. В целом за I полугодие профицит составил 354,1 млрд. руб., или 4,7% от ВВП, против 3,1% к ВВП за аналогичный период 2003 года. В первой половине текущего года в Стабилизационный фонд Российской Федерации было направлено 122,8 млрд. руб., и на 1 июля его объем достиг 229,2 млрд. рублей