Налоги как средство государственного регулирования экономики

2.2 Анализ налоговых доходов бюджетной системы до и после реформы

Бюджетная система Российской Федерации - основанная на экономических отношениях и государственном устройстве Российской Федерации, регулируемая нормами права совокупность федерального бюджета, бюджетов субъектов Российской Федерации, местных бюджетов и бюджетов государственных внебюджетных фондов. Доходы бюджета - денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с законодательством Российской Федерации в распоряжение органов государственной власти Российской Федерации, органов государственной власти субъектов Российской Федерации и органов местного самоуправления. Основными источниками бюджетной системы являются налоговые доходы, однако практика показывает, что необходимо искать новые источники неналоговых доходов, поскольку снижаемое налоговое бремя требует компенсации доходов бюджета, чего на практике не происходит И об этом свидетельствует анализ доходов бюджета:

Так, в структуре федерального бюджета 1999 года налоговые платежи составляют 83%,неналоговые-17%, в 2000 году 85 и 15 соответственно, такая же тенденция наблюдается и в 2002-2003 г.[16]

В 2003 году консолидированный бюджет (без учета ЕСН) был сведен с профицитом в 1,4% ВВП, что на 0,4% ВВП превышает показатель 2002 года. Снижение доходов (на 0,9% ВВП) было более чем скомпенсировано снижением платежей по обслуживанию долга (на 0,4% ВВП) и непроцентных расходов (на 1,0% ВВП). Всего доходы консолидированного бюджета в 2003 году (без учета ЕСН) составили 3 771,0 млрд. руб., а расходы - 3 587,2 млрд. руб.

Доходы консолидированного бюджета были ниже, чем в 2002 году, за счет внутренних налогов, поступления которых снизились на 0,9% ВВП, тогда как таможенные поступления выросли по сравнению с 2002 годом на 0,4% ВВП, а неналоговые доходы - на 0,2% ВВП. Поступления в бюджетные фонды снизились на 0,6% ВВП.

Общий объем налоговой задолженности в консолидированный бюджет составил на 1 января 2004 года 520,4 млрд. руб., из которых 220,8 млрд. руб. приходится на недоимку, и 76,0 млрд. руб. – на отсроченные платежи. За 2003 год задолженность снизилась на 1,4 млрд. руб., тогда как в 2002 году она, напротив, накапливалась (46,9 млрд. руб.). В структуре задолженности выросла доля платежей, приостановленных к взысканию.

Снижение непроцентных расходов по сравнению с 2002 годом частично обусловлено включением в расходы федерального бюджета 2002 года покупки акций ВТБ в октябре, т.е. техническим фактором. Эти расходы составили 0,4% от годового ВВП, так что фактически непроцентные расходы в 2003 году снизились на 0,6% ВВП.

В декабое бюджетополучатели стремились потратить неиспользованные остатки на своих счетах, так что расходы консолидированного бюджета (без учета базовой пенсии) в декабре 2003 года достигли максимума – 44,2% ВВП, а непроцентные расходы были равны 42,7% ВВП, в то время как в среднем за год непроцентные расходы составляли 25,1% ВВП.

По итогам 2003 года профицит консолидированного бюджета составил 1,4% ВВП по сравнению с 1,0% в 2002 году. При этом первичный профицит также повысился с 3,1% до 3,2% ВВП.

Исполнение федерального бюджета

По итогам 2003 года доходы федерального бюджета составили 16,7%, что на 0,5% ниже доходов 2002 года. При этом внутренние налоги снизились на 0,7%, неналоговые доходы – на 0,1% ВВП, а таможенные доходы выросли на 0,4% ВВП. Поступления внутренних налогов упали за счет снижения налога на прибыль и НДС. Поступления налога на прибыль уменьшились вследствие снижения федеральной ставки и сокращения налогооблагаемой прибыли (в том числе и за счет уклонения от налога).

По итогам года в федеральный бюджет поступило 364,6 млрд. руб. единого социального налога, в Пенсионный фонд перечислено 368,2 млрд. руб., то есть несколько больше, чем поступило налога. Разница обусловлена тем, что средства перечисляются в пенсионный фонд согласно его потребностям и никак не влияют на баланс федерального бюджета.

Непроцентные расходы федерального бюджета в 2003 году финансировались достаточно равномерно, и только в ноябре было произведено опережающее финансирование с целью предотвратить всплеск кассовых расходов в декабре. Несмотря на это, бюджетополучатели оставили значительную часть средств на своих счетах до декабря, так что кассовые непроцентные расходы декабря почти вдвое превысили среднегодовые.

Темпы роста финансирования непроцентных расходов в 2003 году значительно замедлились. Так, по итогам года финансирование непроцентных расходов было выше на 5,9% в сопоставимых ценах7 по сравнению с тем же периодом 2002 года (см. также график). При этом доходы увеличились на 5,0%.Для сравнения, в 2002 году рост доходов составил 1,0%, тогда как финансирование расходов выросло на 12,0%.Наибольший вклад в рост непроцентных расходов внесли расходы на силовые структуры (“Правоохранительная деятельность” и “Национальная оборона” - по 2,2 п.п. и 2,0 п.п. от общего роста соответственно).Расходы по разделу “Социальная политика” формально внесли отрицательный вклад (-1,4 п.п.) в общий рост, что частично обусловлено тем, что в 2002 году в этот показатель включались перечисления Пенсионному фонду (кроме ЕСН), а в этом году эти перечисления учитываются в разделе “Финансовая помощь бюджетам других уровней”.

По итогам года профицит федерального бюджета составил 231,9 млрд. руб. (без ЕСН) или 1,7% ВВП, что на 0,4% ВВП больше, чем в 2002 году. В течение года погашение внешнего долга составило 315,7 млрд. руб. или 2,3% ВВП (по сравнению с 2,5% в 2002 году). Поступления от приватизации в 2003 году составили 94,1 млрд. руб., что составило 102% от утвержденных Законом о бюджете на 2003 год.

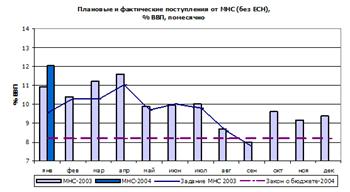

В январе нынешнего года, по предварительным данным Казначейства, доходы федерального бюджета без учета поступлений ЕСН составили 194,5 млрд. руб. (18,6% ВВП), превысив январские доходы прошлого года на 0,6% ВВП. Налоговые доходы, по предварительным оценкам, превысили прошлогодний показатель на 1,8% ВВП, составив 17,8% ВВП. При этом таможенные платежи выросли на 0,7% ВВП, а поступления внутренних налогов – на 1,1% ВВП. Такое значительное увеличение доходов, администрируемых МНС, частично объясняется тем, что с 2003 года изменился порядок уплаты НДПИ, и в январе этот налог не поступал в бюджет, что снизило его доходы на 2,3% ВВП. Без учета этого фактора поступления внутренних налогов в январе были ниже прошлогодних на 1,2% ВВП. Это объясняется снижением федеральной ставки налога на прибыль до 5% (по сравнению с 6% в прошлом году), что должно было снизить поступления этого налога в федеральный бюджет на 0,1% ВВП, а также отменой акциза на газ, который давал федеральному бюджету 1,7% ВВП. Частично это было скомпенсировано увеличением специфической ставки НДПИ на нефть и переходом на уплату НДПИ на газ по специфической ставке, что также должно было увеличить поступления этого налога.