Налоговая политика и её роль в экономике

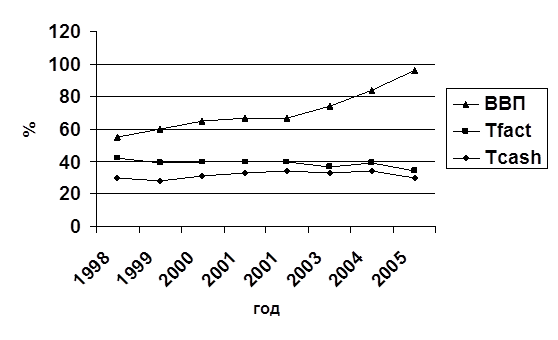

Рисунок 1 – Динамика налогового пресса и ВВП

В динамике ВВП четко прослеживаются периоды спада (1998-1999) и подъема (2000-2005 гг.), для которых точкой перелома служит кризис 1998 г. Для оценки динамики налогового пресса обратимся к среднему значению для каждого этапа. Стабильность показателя охарактеризуем величиной интервала (размахом) значений в рамках каждого этапа.

В период спада кассовый налоговый пресс в среднем равен 32,2% ВВП, размах показателя составляет 4,0% ВВП. В период роста среднее значение несколько ниже (31,4%), но шире интервал значений. Экстремальные показатели 1998 года, исключены из анализа. Различия в средних показателях периодов подъёма и спада не могут служить достаточным основанием для заключения о том, что снижение налоговых изъятий в среднем на 0,8% ВВП послужило причиной роста, поскольку от года к году кассовый пресс менялся на проценты ВВП без существенных изменений объёмов производства.

Из этого, однако, не следует вывод об отсутствии зависимости между величиной налогового пресса и экономической динамикой в принципе. Близкие показатели Тсash в период спада и подъема экономики объясняются, на наш взгляд, следующим обстоятельством. Предельные объемы налоговых изъятий, которые может выдержать экономика, в определенной мере зависят от ее эффективности и величины ВВП. Экономика России, рост которой до настоящего времени лишь выравнивает результаты катастрофического спада начала 90-хгодов, фактически не в состоянии вынести изъятия финансовых ресурсов в объеме, большем, нежели 31,5-32% ВВП. Именно эту величину и характеризует кассовый налоговый пресс, вуалируя корреляцию показателей.

Такой вывод подтверждает динамика ВВП и фактического налогового пресса, кривые которых имеют противоположную направленность. В период спада среднее значение Тfact составляет 3627% ВВП, размах колебаний показателя 11,66% ВВП, в период роста средний показатель Тfact оценивается в 38,33% ВВП, размах значений составляет 6,68% ВВП. Таким образом, в период подъема Тfact в среднем выше на 2% ВВп, чем во время спада.

На первый взгляд складывается парадоксальная ситуация: большая величина налогового давления сопровождается подъемом, меньшая — спадом. Объяснение этому факту, вероятно, следует искать в динамике показателя. В самом деле, при среднем 36,27% ВВП, Тfact к 1997 г. достигает предельного значения 45,64% ВВП, что, среди прочих факторов, служит толчком к запуску кризисного механизма. Напротив, снижение в 1999 г. Тfact на 6,9% ВВП, могло быть одним из импульсов, способствовавших началу роста.

Кроме того, в период спада отмечается увеличение разности между начисленными и уплаченными налогами, что не могло не сказаться негативно на инвестиционных решениях налогоплательщиков. Для подъема, наоборот, характерно постепенное снижение относительной величины задолженности, что выражается в сближении кривых кассового и фактического пресса, и связано как с упрочением финансового положения налогоплательщиков, так и приближением величины начислений к реальным возможностям экономики.

Приведенные данные свидетельствуют о существовании обратной зависимости между величиной налоговых изъятий и ВВП, которая в большей степени проявляется для показателя начисленных налогов. Однако, воздействие иных, неналоговых факторов, в определенной степени вуалирует этот факт. Для того чтобы конкретизировать выявленную взаимосвязь, обратимся к анализу прямого налогообложения прибыли.

В период с 1992 по 2001 гг. налог взимался на основании закона РФ «О налоге на прибыль», налогообложение характеризовалось высокой ставкой при наличии многообразных льгот. Среди них преобладали льготы социального характера, однако ряд льгот имел явную стимулирующую направленность. Так, не облагалась налогом прибыль от реализации продукции сельского хозяйства, субъекты малого предпринимательства, производившие товары народного потребления, в первые годы работы уплачивали налог по пониженной ставке. Наиболее важной в этом аспекте представляется инвестиционная льгота, в соответствии с которой база налога уменьшалась на сумму прибыли, использованную для финансирования капитальных вложений налогоплательщика. Следует отметить, что первоначальная редакция закона претерпела многочисленные изменения, которые касались, с одной стороны, расширения перечня узких и частных льют, с другой стороны — ужесточения порядка расчета налоговой базы.

Новый этап обложения прибыли организаций в России ознаменован введением в 2002 г. соответствующей главы НК РФ, существенно изменившей применявшиеся ранее подходы. Наиболее важным решением явилось резкое снижение ставки налога на прибыль - с 35% (включая муниципальную составляющую) до 24%.

Кроме того, законодатель несколько расширил права налогоплательщиков в отношении формирования и оценки расходов, признаваемых при налогообложении прибыли, одновременно отказавшись от применения всех налоговых льгот. Таким образом, характеристиками налога на прибыль, взимаемого в соответствии с НК РФ, являются: относительно невысокая ставка налога, отсутствие льгот, широкий выбор вариантов учетной политики, расчет налоговой базы на основании специального налогового учета.

Для оценки взаимосвязи объёма изъятий из прибыли и эффективности экономики, рассмотрим динамику фактического налогового пресса по налогу на прибыль (Тprfact) и динамику сальдированного финансового результата (СФР) экономики, который с определёнными оговорками может рассматриваться как совокупная база налога на прибыль в таблице 2 и на диаграмме 2. Показатель Тprfact определён как отношение начисленных сумм налога к СФР.

Таблица 2 – Основные характеристики налогообложения прибыли

|

Абсолютные и относительные показатели | 1998 | 1999 | 2000 | 2001 | 2002 | 2003 | 2004 | 2005 |

|

Начисление налога на прибыль, млрд. руб. | 123,8 | 257 | 460,3 | 586 | 551,6 | 614,5 | 952,6 | 1580 |

Продолжение таблицы 2

|

Абсолютные и относительные показатели | 1998 | 1999 | 2000 | 2001 | 2002 | 2003 | 2004 | 2005 |

|

Сальдированный Финансовый Результат, млрд. руб. | -115 | 723,2 | 1190,6 | 1141,2 | 923,3 | 1456,2 | 2083,9 | 2700 |

|

Тprfact, % |

107,6 |

35,5 |

38,7 |

51,3 |

59,7 |

42,2 |

45,7 |

58,5 |

|

Индекс СФР,% |

-8,4 |

30,9 |

36,4 |

29,1 |

19,6 |

27,6 |

35,4 |

41,2 |