Налоговая политика и её роль в экономике

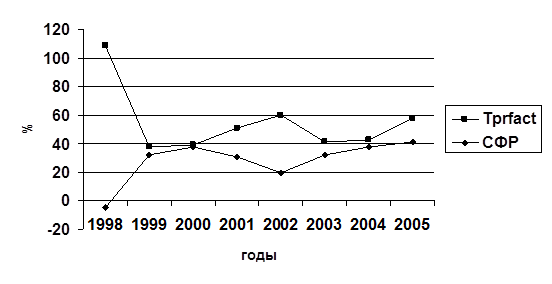

Рисунок 2 – Динамика Тprfact и СФР

Динамика сальдированного финансового результата в среднем повторяет динамику ВВП, однако, отличается большей мобильностью и неустойчивостью. В первом периоде падение результативности экономики значительно резче, чем падение объема ВВП, а в год кризиса СФР оценивается отрицательной величиной. В то время как в 1999-2005 гг. ВВП стабильно возрастает финансовый результат экономики, после кратковременного подъема на волне выхода из кризиса (1999-2000 гг.), вновь падает в 2001-2002 гг. Несмотря на то, что в дальнейшем (2003 г.) падение сменяется ростом, к концу 2005 г. СФР достигает лишь 41% .

В рассматриваемом периоде средний Тprfac равен 47,3% СФ?, размах показателя составляет 23% СФР. Снижение средней величины Тprfac могло послужить одним из факторов роста.

В 1999-2000 гг. рост налоговой базы сопровождается увеличением налогового пресса, что на первый взгляд противоречит утверждению о наличии отрицательной взаимосвязи объемов изъятий и налоговой базы. В дальнейшем (2002-2003 гг.) эта взаимосвязь восстанавливается, в связи с чем “нелогичный’ отрезок 1999-2000 гг. объясняется, вероятно, воздействием иных факторов роста СФР, пересиливших негативное влияние налогового пресса (в первую очередь девальвацией 1998 г., вызывавшей рост производства в отраслях, ориентированных на внутренний рынок). В 2002 г. (год изменения подхода к взиманию налога на прибыль), сальдированный финансовый результат экономики вновь начинает расти, что сопровождается падением налогового пресса на прибыль с 597% (2002 г.) до 422% (2003 г.). Отметим, что в 2004 и 2005 гг. противофаза налогового пресса и СФР вновь нарушается, несмотря на повышение начислений, налоговая база демонстрирует стабильный рост. Последнее обстоятельство может быть вызвано преобладающим воздействием неналоговых факторов, в первую очередь ценовой конъюнктуры в экспортно-ориентированных отраслях.

Проведенный анализ показывает, что прослеживается обратная зависимость между налоговым прессом с одной стороны, объемами производства ВВП и эффективностью экономики с другой, причем СФР как база прямого налога на прибыль более чувствительна к изменениям объемов изъятий, чем ВВП в целом. В кризисные моменты или ограниченные периоды воздействия иных сильных факторов влияния (кредитно-денежных, конъюнктурных) эта связь вуалируется, но в долгосрочном периоде проявляется достаточно явственно.

Безусловно, приведенные оценки носят приближенный характер, поскольку объемы изъятий, структура добавленной стоимости в рентабельность дифференцированы по отраслям и отдельным налогоплательщикам. Тем не менее, по моему мнению, наличие указанной взаимосвязи целесообразно принимать во внимание при формировании долгосрочной налоговой политики. [1; 21-25].

2.2 Анализ эффективности налоговой политики на примере её

влияния на эффективность деятельности предприятия

Текущий этап становления экономики России связан с активным процессом поиска институциональных механизмов, способствующих повышению эффективности производства на промышленных предприятиях. Важнейшим институциональным механизмом для уровня предприятия является система налогообложения. Очень важно оптимизировать построение налоговой политики, влияющей на развитие предприятия.

В таблице 3 представлена динамика изменения доли всех налоговых отчислений, которые осуществляет предприятие (кроме подоходного налога с его работников) относительно добавленной стоимости (прибыль до налогообложения плюс заработная плата с начислениями) и годового объема реализации (в фактических ценах предприятия, т.е, без акциза и НДС) продукции для одного из предприятий пищевой промышленности.

Таблица 3 – Доля налоговых отчислений относительно объёмов чистой продукции и реализации продукции для одного из предприятий пищевой промышленности

|

Отношение Суммы налогов к объёмам | 1999 год | 2000 год | 2001 год | 2002 год | 2003 год |

|

Чистой продукции | 0,91 | 0,96 | 1,14 | 0,85 | 0,86 |

|

реализации | 0,325 | 0,33 | 0,35 | 0,33 | 0,36 |

Как видно из таблицы, в 2002 г. изменение ставки налога на прибыль с 35% до 24% привело к уменьшению налоговой нагрузки. Для данного предприятия объем налоговых отчислений почти сравнялся с величиной чистой продукции, поэтому становится невыгодно эффективно работать. Так, при экономии материальных затрат на один рубль сейчас приходится 42 копейки налоговых отчислений (с прибыли 24% и 18% НДС из-за отсутствия его возврата в такой ситуации). [ 10;].

Обилие всевозможных оговорок, условий, которые сопровождают каждый вид налогов, затрудняют работу предприятия и налоговых органов. Существенным является и то, что с отдельных баз налогообложения берутся налоги неоднократно. Так, на заработную плату начисляется единый социальный налог, НДС, подоходный налог (и другие налоги прямо или косвенно). При повышении эффективности производства общая сумма налогообложения может расти быстрее роста объемов продаж. Именно поэтому предприятия стараются не показывать всю прибыль, часть зарплаты выдают без оформления документов.

Если представить структуру налоговых отчислений на предприятиях, то она разная на любом предприятии. Многое зависит от их финансово-экономического положения. Общее только одно — наибольшую массу налоговых отчислений дают основные налоги. Налоги на прибыль, имущество, транспорт, НДС и единый социальный составляют, например, в тяжелом машиностроении 99,9% от всех налоговых отчислений (без подоходного).

Рост деловой активности и эффективности производства существенным образом зависят от системы налогообложения. Эффективно работающие предприятия несут основную налоговую нагрузку. Действующая система достаточно сложна, работать с ней трудно. Многие предприятия, учитывая жёсткий налоговый прессинг, поступают проще – уходят из налогооблагаемого экономического пространства в сферу теневой экономики.

В целом совершенствование системы налогообложения в России постепенно идет. Однако экономические эксперименты на «живом теле» экономики могут привести и к нежелательным последствиям, поэтому именно моделирование может помочь в этом процессе.

Для понимания действия существующей налоговой системы на экономику предприятия рассмотрим два сценария. Первый основан на экономии материальных ресурсов, второй — на экономии затрат заработной платы. Результаты сценарных расчетов представлены в таблице 4.