Налоговая политика и её роль в экономике

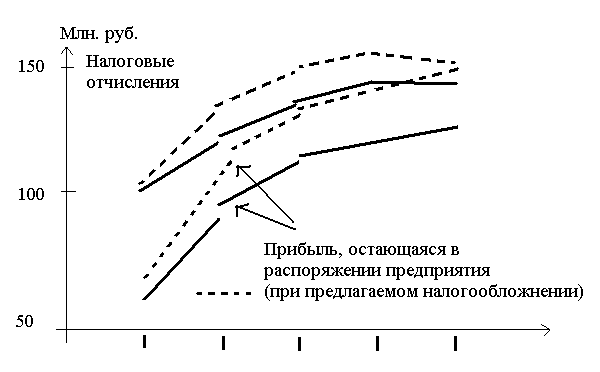

Рисунок 3 – Рост прибыли предприятия и налоговых отчислений при существующей и предлагаемой системе налогообложения

В таблице 3 учтено, что с 2002 г. ставка налога на прибыль была уменьшена с 35% до 24%, а ставка НДС с 2004 г. уменьшена до 18%. В расчетах учтено изменение ЕСН с 2005 г. Это повлияло на характер динамики общей массы налоговых отчислений по годам. Объем реализации продукции с НДС прогнозировался за пятилетие на уровне 3.813 млрд. руб. чистой прибыли — до 495 млн. руб. При этом производственные возможности завода не обеспечивали удовлетворение платежеспособного спроса в 200-2002 гг. из-за дефицита инвестиций из чистой прибыли.

Идея предложений по новой системе налогообложения для промышленных предприятий заключается в сокращении количества видов налоговых отчислений и переходе к принципам относительного уменьшения бремени налогов с ростом эффективности производства (увеличения продаж, рентабельности продаж, активов и др.).

Центр тяжести налоговых отчислений предлагается перенести на плату за использование ресурсов в производстве, налог на имущество (сохраняется налог на транспорт). При этом предлагается отменить налоги на прибыль и добавленную стоимость. Это создаст предпосылки более эффективного использования материальных и трудовых ресурсов, оборотных активов, основных средств и инвестиционных ресурсов. ЕСН должен формироваться в большей степени за счет отчислений от заработной платы физических лиц. Только тогда предприятия не будут заинтересованы в сокрытии реальной оплаты труда. При этом система должна быть построена таким образом, чтобы достигался баланс интересов предприятий и государства. Уровень налоговых отчислений не должен уменьшаться, этого можно добиться за счет дополнительного роста объемов инвестиций в производство, продаж продукции, снижения затрат.

Элементы предлагаемой системы налогообложения встраиваются в модель функционирования предприятия, а затем проводятся практические расчеты. Такие исследования позволят сравнить существующую систему с предложенной, оценить её эффективность. [2; 15-19].

3 Пути совершенствования налоговой политики в России

Сегодняшняя налоговая система не устраивает уже практически никого. Разработанная и принятая в 1991 году, она, конечно же, уже не отвечает сегодняшним условиям, и вопрос о необходимости налоговой реформы стоит сегодня чрезвычайно остро. Многие специалисты считают, что следует идти по пути прямого заимствования иностранных налоговых систем или поручения разработать налоговую систему для России иностранным специалистам, как это было сделано, например, в Казахстане или других государствах бывшего Советского Союза.

Проект Налогового кодекса на протяжении достаточно длительного времени подготавливался исключительно российскими специалистами. Это тот национальный продукт, который должен в максимальной степени учесть национальные особенности, которые характерны, конечно же, только для России.

Оценивая и анализируя возможности совершенствования налоговой системы, существует два пути, по которым можно было бы осуществлять такое совершенствование.

Первый из них - постепенное совершенствование действующей налоговой системы внесением поправок в действующее налоговое законодательство или принятие уточненных версий действующих сегодня законов. Такой путь, конечно же, не является невозможным, но совершенно очевидно, что в этом случае реформа займет достаточно много времени.

И в этом случае правительству навряд ли удастся принять серьезные, радикальные решения, в которых сегодня очень нуждается экономика. Можно, например, усовершенствовать налог на добавленную стоимость или налог на прибыль, усовершенствовать и выбрать сбалансированные ставки этих налогов, но таким способом не удастся отменить целые классы налогов, которые сегодня являются сдерживающими оковами на ногах российской экономики, и, прежде всего речь идет о налогах с выручки.

Второй путь, который и выбрало сейчас Правительство, состоит в том, чтобы подготовить пакетное решение, чтобы реформировать налоговую систему системно, а не по отдельным его блокам или элементам. Нужно пересмотреть всю систему налогов, выбрать те, которые имеют право на существование и отделить те, которых не должно быть в нормальной экономике, а оставшиеся налоги трансформировать таким образом, чтобы они в максимальной степени содействовали не только наполнению бюджетов разного уровня, но и в то же самое время выполняли бы роль мощных экономических регуляторов, чтобы они действительно могли способствовать развитию отечественного производства, позволили бы встать на ноги отечественным товаропроизводителям.

Инструментом такого пакетного решения и пакетной реформы как раз и является Налоговый кодекс.

Налоговый кодекс должен провести налоговую реформу, в которой можно выделить два аспекта. Первый из них - это, собственно, налоговый режим, виды налогов, правила определения налоговой базы, ставки, налоговые льготы и все другие элементы, которые, собственно, и определяют налоговый климат, который будет в России.

И второй аспект - это правовая основа налогообложения, что сегодня является задачей не менее важной, чем первая. Россия должна стать настоящим правовым налоговым государством.

Вопросы правового государства сегодня являются очень важными, а сфера налогового законодательства является той сферой, где законодатель сегодня, может быть, в наименьшей степени добился впечатляющих результатов, и очень многие вопросы сегодня законодательно просто не регулируются. Отсутствуют процессуальные нормы, отсутствуют многие важнейшие правила, которые позволяют реально защитить и гарантировать права налогоплательщиков и в то же самое время обеспечить налоговым органам возможность эффективного контроля за правильностью уплаты налогов.

Каким образом будут распределяться средства, получаемые от налогов, решается за пределами Налогового кодекса. Точно также, как за пределами Налогового кодекса остается вопрос о том будут или не будут существовать внебюджетные фонды, будут они бюджетными или внебюджетными.

Все эти вопросы должен решить Бюджетный кодекс и закон о бюджете, который принимается Федеральным законодательным собранием ежегодно.

В отношении федеральных налогов возможны любые решения. Они могут оставаться на федеральном уровне, играть роль регулирующих налогов, они могут закрепляться за бюджетами разного уровня. И, например, в бюджете 1998 года предлагается традиционная схема, в соответствии с которой налог на добавленную стоимость делится между федеральным бюджетом и бюджетом субъекта Федерации. Точно также и в тех же пропорциях делится налог на прибыль. Налог подоходный с физических лиц передается целиком на места и средства от этого налога не поступают в федеральный бюджет. Таким образом Налоговый кодекс не предлагает никакой революции в этом вопросе. Это должно решаться в рамках бюджетного законодательства.

Но Налоговый кодекс, если он будет принят в том виде, в котором его сегодня предлагает Правительство, решает другую очень важную задачу, о которой сегодня говорят все - это снижение налоговой нагрузки. Расчеты, произведенные Министерством финансов, показывают, что общее снижение налоговой нагрузки составит 73-75 трлн. рублей. Эти 73-75 трлн. рублей, те средства, которые государство, отказываясь принять их в бюджет, оставляет у налогоплательщика. Это те прямые инвестиции, которые сегодня столь необходимы экономике, которая, как будто бы начинает выздоравливать после длительной болезни, когда у нее появились тенденции роста и когда мы видим, что за восемь месяцев этого года объем промышленного производства, в целом по России, увеличился на 1,8 процента. Вот в этот момент такие инвестиционные потоки могут оказать решающее влияние.