Налоговая политика РФ как фактор экономического роста

Введение

Обеспечение развития экономики, решение социальных проблем общества требуют от государства использовать весь арсенал имеющихся у него методов воздействия на экономику. Важнейшим инструментом государства в реализации поставленных целей является налоговая политика.

Налоговая политика влияет практически на все социально-экономические сферы страны и неразрывно связана со многими элементами государственного управления, такими, как кредитно-денежная политика, ценообразование, структурная реформа экономики, торгово-промышленная политика и другие. Манипулируя налоговой политикой, государство стимулирует экономическое развитие или сдерживает его. Однако главным направлением налоговой политики в конечном итоге является обеспечение экономического роста. Именно с экономическим ростом связываются показатели развития производства и его эффективности, возможности повышения материального уровня и качества жизни.

Налоговая политика относится к косвенным методам государственного регулирования, так как лишь она обеспечивает условия экономической заинтересованности в деятельности юридических и физических лиц. Одновременно налоговая политика как косвенный метод государственного регулирования более гибко воспринимается экономикой и поэтому более широко применяется в рыночных системах, чем методы прямого государственного регулирования.

В каждой стране налоговые системы подвержены непрерывному процессу совершенствования, оказывая влияние на экономические и социальные условия развития и приспосабливаясь к ним. Создавая налоговую систему страны, государство стремиться использовать её в целях определённой финансовой политики.

В основном формы и методы налоговой политики определяются политическим строем, национальными интересами и целями, административно территориальным устройством, отсутствием или наличием и характером взаимодействия разных форм собственности и некоторыми другими положениями.

Цель работы – проанализировать воздействие налоговой политики на экономический рост. Задачи исследования: - рассмотреть теоретические аспекты налоговой политики, определить её цели, задачи и принципы, - найти форму измерения влияния НП на экономический рост, - провести анализ налоговой политики в России как фактора влияющего на деловую активность хозяйствующих субъектов экономики, - выявить дополнительные стимулы для развития бизнеса в России.

1. Теоретическое обоснование налоговой политики

1.1. Цели и принципы налоговой политики

Важнейшим инструментом государства в реализации поставленных целей является налоговая политика. Налоговая политика влияет практически на все социально-экономические сферы страны и неразрывно связана со многими элементами государственного управления, такими как: кредитно-денежная политика, ценообразование, структурная реформа экономики, торгово-промышленная политика и др. Манипулируя налоговой политикой, государство стимулирует экономическое развитие или сдерживает его.

Налоговая политика представляет собой совокупность экономических, финансовых и правовых мер государства по формированию налоговой системы страны в целях обеспечения финансовых потребностей государства, отдельных социальных групп общества, а также развития экономики страны за счёт перераспределения финансовых ресурсов[1]. Проводя налоговую политику, государство опирается на налоговые функции и использует их для проведения активной налоговой политики.

Налоговая политика, как и другая политика государства, имеет своё содержание, которое характеризуется последовательными действиями государства по выработке научно обоснованной концепции развития налоговой системы, определению важнейших направлений использования налогового механизма, а также практическому внедрению налоговой системы и контроля за ее эффективностью.

В зависимости от состояния экономики, целей, которые на данном этапе развития экономики государство считает приоритетными, используются различные методы осуществления налоговой политики. Будучи составной частью экономической и финансовой политики, налоговая политика во многом зависит также от форм и методов экономической и финансовой политики государства.

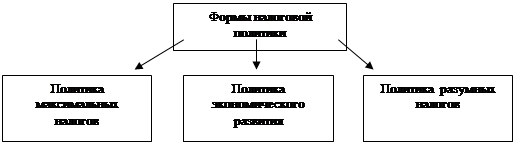

Выделяют следующие формы налоговой политики (рис.1).

|

Рисунок 1 - Формы налоговой политики

Одной из форм налоговой политики выступает политика максимальных налогов. В этом случае государство устанавливает достаточно высокие налоговые ставки, сокращает налоговые льготы и вводит большое число налогов, стараясь получить от своих граждан как можно больше финансовых ресурсов, не особенно заботясь о последствиях такой политики. Естественно, что подобный метод налоговой политики не оставляет каждому налогоплательщику и обществу в целом практически никаких надежд на экономическое развитие. Поэтому такая политика проводится государством, как правило, в экстраординарны моменты его развития, такие, как экономический кризис, война. Подобная налоговая политика проводилась в России с самого начала экономических реформ, с первого дня введения налоговой системы в стране в 1992 г.

Другой формой проявления налоговой политики является политика экономического развития, когда государство в максимально возможных размерах налогового бремени учитывает не только фискальные интересы, но и интересы налогоплательщиков. В этом случае государство, ослабляя налоговый прессинг для предпринимателей, одновременно сокращает свои расходы в первую очередь на социальные программы. Цель данной политики, как следует из названия, состоит в том, чтобы обеспечить приоритетное расширение капитала, стимулирование инвестиционной активности за счет обеспечения наиболее благоприятного налогового климата. Такая политика проводится в то время, когда намечается стагнация экономики, грозящая перейти в экономический кризис. Подобные методы налоговой политики были использованы, в частности, В США в начале 80-х гг. ХХ в., получившей название "рейганомика".

Третья форма налоговой политики – политика разумных налогов представляет собой нечто среднее между первой и второй формами. Суть ее состоит в установлении достаточно высокого уровня налогообложения как юридических, так и физических лиц при одновременно реальной социальной защите граждан, наличии значительного числа государственных социальных программ.

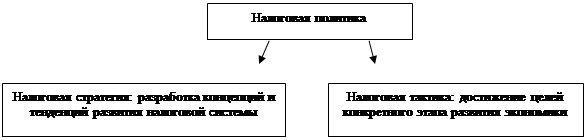

В зависимости от длительности периода реализации и стоящих перед ней целей налоговая политика носит стратегический или тактический характер. В первом случае – это налоговая стратегия, во втором – налоговая тактика. Классификация налоговой политики в зависимости от длительности реализации ее целей приведена на рис.2

В зависимости от длительности периода реализации и стоящих перед ней целей налоговая политика носит стратегический или тактический характер. В первом случае – это налоговая стратегия, во втором – налоговая тактика. Классификация налоговой политики в зависимости от длительности реализации ее целей приведена на рис.2

Рисунок 2 - Классификация налоговой политики

Налоговая стратегия направлена на решение крупномасштабных задач, связанных с разработкой концепции и тенденций развития налоговой системы страны. Налоговая стратегия тесно увязана и вытекает из экономической, финансовой, а так же социальной стратегий соответствующего государства. Она рассчитана на длительную перспективу и поэтому представляет собой долговременный курс налоговой политики.