Налоговая политика РФ как фактор экономического роста

Направленность воздействия налогов на объем производства, доходы и занятость противоположна воздействию государственных расходов. Снижение налогов увеличивает располагаемый доход и потребление. Рост потребления вызывает расширение совокупного спроса, что в краткосрочном периоде (когда цены постоянны) стимулирует рост объема производства, доходов, снижает уровень безработицы. Со временем, однако, когда ВНП достигнет своего потенциального уровня, рост совокупного спроса приведет к повышению цен.

Повышение налогов снижает располагаемый доход, потребление и, следовательно, приводит к сокращению совокупного спроса, объема выпуска, доходов и занятости.

Рассмотрим, как изменится потребление (С), если правительство взимает:

аккордные налоги, не зависящие от уровня доходов.

налоги, величина которых зависит от уровня дохода.

Введение аккордного налога (T) снижает личный доход (Y) до уровня располагаемого (Y-T). Уменьшение дохода приводит к сокращению потребления:

с ![]() до

до ![]() ,

,

где С1 – уровень потребления до введения налога;

С2 – уровень потребления после введения налога;

С0 – уровень потребления при нулевом доходе;

МРС – предельная склонность к потреблению;

Y – доход;

Т – налог.

Другая, более типичная, ситуация наблюдается, когда налоговые изъятия зависят от уровня дохода. В этом случае, общая сумма налоговых выплат равна t(Y), а величина располагаемого дохода:

![]() ,

,

соответственно, потребление после введения налога (С2) составит:

![]() .

.

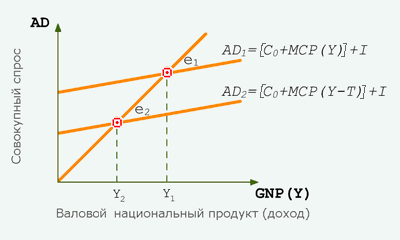

Таким образом, введение налога, отражается на величине потребления, совокупном спросе и опосредованно на равновесном ВНП. Влияние введения налога на равновесный ВНП представлено на рис.5.

Рисунок 5 - Влияние увеличения налогов на объем производства (ВНП)

Первоначально, когда совокупные расходы (АD1) включали потребление на уровне С0 + МРС (Y) и инвестиции (I), экономика находилась в состоянии равновесия при ВНП, равном Y1. Введение налога (Т) снижает потребление до уровня С0 + МРС х (Y – Т), что ведет к сокращению совокупных расходов до АD2. В результате равновесный объем производства сокращается до уровня Y2.

Снижение налогов вызовет противоположный эффект – объем производства будет увеличиваться.

Подобно государственным закупкам, налоги обладают множительным, мультипликационным эффектом – если налоговые отчисления сократятся (увеличатся) на величину, то равновесный ВНП изменится на величину большую, чем.

Налоговый мультипликатор (MRT) – это коэффициент, показывающий, на сколько сократится (увеличится) равновесный ВНП при увеличении (уменьшении) налоговых платежей.

Налоги, изменяя величину располагаемого дохода, влияют как на потребление, так и на сбережение, поэтому изменение ВНП в результате введения или изменения величины налогов зависит от соотношения, в котором прирост дохода распадается на потребление и сбережение.

Отсюда: налоговый мультипликатор равен отношению предельной склонности к потреблению(MPC) к предельной склонности к сбережениям(MPS):

![]()

В случае, если речь идет о пропорциональных налогах, значение мультипликатора меняется. Поскольку предельная склонность к потреблению корректируется на величину налоговой ставки, постольку и налоговый мультипликатор приобретает вид:

![]()

Итак, изменение ВНП в результате изменения налогов равно величине этого изменения, умноженной на налоговый мультипликатор[5]:

![]()

Подобно мультипликатору государственных расходов, налоговый мультипликатор действует в обоих направлениях.

Следует отметить, что поскольку все государственные расходы непосредственно входят в совокупный спрос, и их изменение полностью отражается на его величине, то мультипликатор государственных расходов "сильнее", больше налогового мультипликатора.

Как видно из предыдущего изложения, изменения налогов и государственных расходов действуют на экономику разнонаправлено. Тогда что же происходит при одновременном изменении налогов и государственных расходов?

Фискальная политика, предусматривающая равное увеличение налогов и правительственных налогов, приводит к эффекту сбалансированного бюджета, суть которого состоит в том, что равное изменение государственных расходов и налогов приводит к изменению равновесного выпуска на ту же величину.

Благодаря этим вычислениям можно количественно рассчитать степень воздействия налогообложения на экономический рост в стране.

2. Анализ влияния изменений в налоговой политике на деловую активность хозяйственных субъектов

2.1. Оценка влияния изменений налоговой нагрузки на экономику РФ в 2005-2007 годах

Налоговая нагрузка представляет собой показатель совокупного воздействия налогов на экономику страны в целом, на отдельные хозяйствующие субъекты и определяется как доля доходов, уплачиваемая государству в форме налогов и платежей налогового характера. На протяжении длительного времени исследовались вопросы о зависимости между уровнями налоговой нагрузки и поступлением средств в бюджеты государства, о влияние налогов на предпринимательскую активность и делались попытки определения обоснованного уровня налогообложения, установление количественной оценки показателя налогового бремени.

Интерес к показателю налоговой нагрузки не случаен, поскольку этот показатель используется для следующих задач: для разработки налоговой политики, для сравнительного анализа налоговой нагрузки в разных странах, формирования социальной политики государства, прогнозирование экономического поведения хозяйствующих субъектов.

Налоговая нагрузка рассчитана[6] как соотношение суммы уплаченных налогов по данным отчетности налоговых органов и оборота (выручки) организаций.

Налоговая нагрузка, характеризует определенный уровень обобществления валового внутреннего продукта, в рамках экономического анализа рассматривается как количественный показатель, который является необходимой предпосылкой совершенствования налоговых отношений.

Рассмотрим динамику налоговой нагрузки в России за 2005-2007 года (Рис.6). Если брать этот период в контексте прошлых лет (начиная с 2000), то мы сможем заметить тенденции к повышению[7]. Хотя в трёхлетний период в 2006 году произошло снижение налоговой нагрузки, то уже в 2007 году они превысили показатели 2005 года. Это могло произойти потому, что вклад различных налогов в совокупное налоговое бремя изменился[8]. Несмотря на радикальные преобразования в системе налоговых отношений, количественные характеристики совокупных налоговых изъятий в экономике РФ подвергались лишь незначительным изменениям в рамках общего повышения. Вместе с тем, структурные параметры их динамики за годы налоговых реформ претерпели существенные изменения.