Налоговая система Японии и Российской Федерации

Введение

В начале ХХI века Япония, как и Российская Федерация, стоит перед необходимостью вернуться к устойчивой экономической динамике и сохранить за собой место одного из лидеров мировой экономики. Это зависит от того, насколько успешно и быстро странам удастся преодолеть затяжной финансовый и структурный кризис, поразивший мировую экономику в 2000-х годах. Руководители Японии и России, между которыми уже много десятилетий существует так и не находящий разрешения территориальный спор, пытаются увеличить обороты экономических взаимоотношений двух стран. Хидэюки Аидзава, президент «Всеяпонского общества интернированных», поделился своим видением российско-японских отношений. — С одной стороны, Россия богата природными ресурсами и превращается во все более могучую экономическую державу. С другой стороны, небогатая природными ресурсами Япония за последние 50 лет совершила впечатляющий рывок в своем развитии и заняла одно из центральных мест в мировой экономике. Мы считаем, что Россия и Япония будут и дальше расширять взаимное экономическое сотрудничество, сохранять хорошие отношения и сообща вносить вклад в развитие экономики в глобальном масштабе.

Именно поэтому решено было в данной работе рассмотреть налоговые системы Японии и России, ведь в структуре всех доходов бюджета, как Японии, так и России налоги составляют, по разным оценкам, 75-85%. Причем пополнение государственного бюджета Японии более чем в какой бы то ни было стране Востока, зависит от налоговой политики государства

Целью курсовой работы является анализ и изучение налоговых систем России и Японии. Для достижения этой цели, в работе поставлены следующие задачи:

1. дать полное, раскрывающее все стороны определение понятию налоговая система;

2. определить роль и значение налоговых систем РФ и Японии в системе государственного регулирования;

3. выявить недостатки и преимущества действующей системы, и рассмотреть существующие пути оптимизации налоговой системы РФ и Японии.

I. Налоговая система Российской Федерации, принципы построения и ее состояние на современном этапе

1.1 Принципы построения налоговой системы РФ

Прежде чем давать характеристику и анализировать налоговую систему Российской Федерации, представляется целесообразным дать понятие «налоговой системы», рассмотреть основные характеристики и принципы налоговых систем, обобщив отечественный и зарубежный опыт.

Налоговая система создаётся в целях обеспечения государства финансовыми ресурсами, необходимыми ему для покрытия затрат, связанных с обеспечением внешней и внутренней безопасности страны, поддержанием приоритетных отраслей экономики, затратами на проведение социальной политики в стране и т.п.

В современных литературных источниках приводятся следующие понятия налоговых систем:

1) Налоговая система – это система экономико-правовых отношений между государством и хозяйствующими субъектами, возникающих по поводу формирования доходной части государственного бюджета путём отчуждения части дохода собственника, посредством системы законодательно установленных налогов и сборов и других обязательных платежей, исчисление, уплата и контроль за поступлением которых осуществляются по единой методологии налогообложения, разработанной в данном обществе.

2) Налоговая система – это совокупность налогов, сборов, пошлин и других платежей, взимаемых в установленном законодательством порядке.

3) Налоговая система – это совокупность предусмотренных законодательством налогов, сборов, принципов, форм и методов их установления, изменения или отмены, уплаты, осуществления налогового контроля, а также привлечения к ответственности и мер ответственности за нарушение налогового законодательства.

4) Налоговая система – совокупность и структура различных видов налогов, в построении и методах, исчисления которых реализуются определенные требования и принципы налогообложения.

По моему мнению, наиболее полным и точным является первое определение налоговой системы, которое и будет взято за основу в данной работе.

Система налогообложения Российской Федерации базируется на следующих принципах (часть 1 НК РФ, статья 3):

1) принцип всеобщности налогообложения и принцип равенства прав налогоплательщиков – каждое лицо должно уплачивать законно установленные налоги и сборы;

2) принцип недискриминации (нейтральности) налогообложения в отношении форм экономической деятельности – налоги и сборы не могут иметь дискриминационный характер и применяться исходя из социальных, расовых, национальных, религиозных и иных подобных критериев;

3) принцип недопустимости создания препятствий реализации гражданами своих конституционных прав;

4) принцип единства экономического пространства – не допускается устанавливать налоги и сборы, нарушающие единое экономическое пространство РФ и, в частности, прямо или косвенно ограничивающие свободное перемещение в пределах территории РФ товаров (работ, услуг) или финансовых средств, либо иначе ограничивать или создавать препятствия для не запрещённой законом экономической деятельности физических лиц и организаций;

5) принцип определённости правил налогообложения – при установлении налогов должны быть определены все элементы налогообложения; акты законодательства о налогах и сборах должны быть сформулированы таким образом, чтобы каждый точно знал, какие налоги (сборы), когда и в каком порядке он должен уплачивать; ни на кого не может быть возложена обязанность уплачивать налоги и сборы, а также иные взносы и платежи, обладающие установленными НК РФ признаками налогов или сборов, не предусмотренные НК РФ либо установленные в ином порядке, чем это определено НК РФ.

6) принцип истолкования всех неясностей в налоговом законодательстве в пользу налогоплательщика – все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах толкуются в пользу плательщика налога или сбора.

В мировой практике имеет место использование и ряда других принципов налогообложения, к которым можно отнести принцип доступности и открытости информации по налогообложению; принцип презумпции невиновности; принцип стабильности налогового законодательства; принцип создания максимального удобства для налогоплательщиков; принцип обложения чистых доходов налогоплательщика и др.

1.2 Характеристика налоговой системы Российской Федерации

Созданная в Российской Федерации налоговая система по своей общей структуре и по перечню налоговых платежей в основном соответствует системам налогообложения в странах с рыночной экономикой.

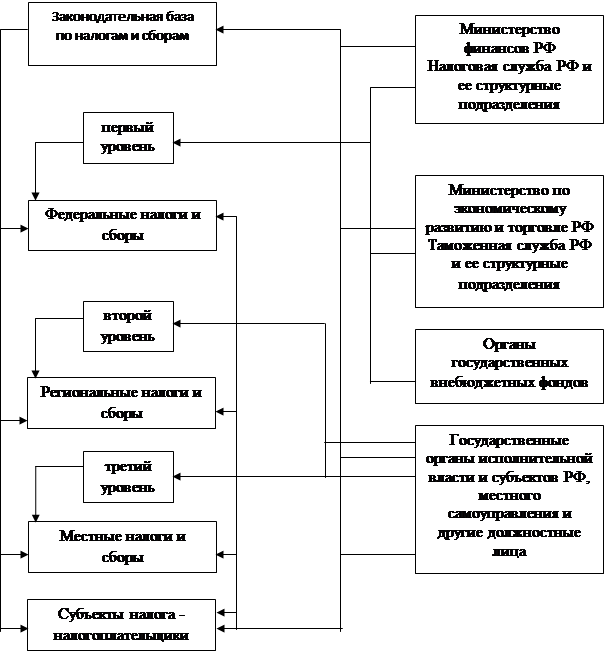

Структура налоговой системы РФ приведена на рисунке 1.

Рисунок 1 – Структура налоговой системы РФ

В 1998 году была принята и с 1 января 1999 года начала действовать первая часть Налогового кодекса. Это общая часть, которая регламентирует важнейшие положения налоговой системы России, в частности перечень действующих налогов и сборов в России, порядок их введения и отмены, а также весь комплекс вопросов взаимоотношений государства с налогоплательщиками и их агентами.