Налоговая система Японии и Российской Федерации

Рисунок 2 – Динамика отдельных видов налоговых доходов консолидированного бюджета РФ в 2002-2007 годах

Наибольшего темпа роста в 2002-2007 годах удалось достигнуть по следующим статьям налоговых доходов - налог на прибыль организаций (темп роста в 2007 году по сравнению с 2002 составил 469 %), налог на доходы физических лиц (354 %), налоги на совокупный доход (370 %), налоги на имущество (341 %), платежи за пользование природными ресурсами (398 %). Темпы роста указанных видов налоговых доходов превысили темпы роста налоговых доходов в целом в анализируемом периоде (340 %). Для того, чтобы получить относительные характеристики динамики доходов консолидированного бюджета РФ рассчитаем показатель темпа прироста для всех налоговых доходов консолидированного бюджета. Расчет представлен в таблице 4.

Таблица 4.Изменение темпа прироста доходов консолидированного бюджета, ВВП, инфляции в 2002-2007 годах

|

Темпы прироста: |

Всего |

2003 |

2004 |

2005 |

2006 |

2007 |

|

Налоговые доходы |

+165,8 |

+19,11 |

+32,31 |

+42,82 |

+22,98 |

+22,76 |

|

из них: - налог на прибыль организаций |

+368,7 |

+13,62 |

+64,79 |

+53,63 |

+25,34 |

+30,01 |

|

- НДФЛ |

+253,7 |

+27,25 |

+26,07 |

+23,08 |

+31,58 |

+36,13 |

|

- НДС |

+200,4 |

+17,16 |

+21,27 |

+37,63 |

+2,64 |

+49,68 |

|

- акцизы |

-3,67 |

+31,65 |

-28,96 |

+2,71 |

+6,66 |

-5,99 |

|

- налог с продаж |

- |

+12,57 |

-89,01 |

-95,16 |

- |

- |

|

- налоги на совокупный доход |

+270,4 |

-9,58 |

+67,55 |

+53,16 |

+23,74 |

+28,99 |

|

- налоги на имущество |

+241,5 |

+14,45 |

+6,53 |

+72,41 |

+22,84 |

+32,26 |

|

- платежи за пользование природными ресурсами |

+298,3 |

+19,65 |

+46,79 |

+72,39 |

+27,96 |

+2,80 |

|

- налоги на внешнюю торговлю и внешнеэкономические операции |

- |

+40,01 |

+89,86 |

+88,76 |

+37,87 |

+3,82 |

|

- единый социальный налог |

+19,32 |

+7,39 |

+21,28 |

-39,42 |

+17,95 |

+28,20 |

|

- прочие налоги и сборы |

+21,97 |

-14,14 |

+13,08 |

-28,41 |

-18,61 |

+115,60 |

|

ВВП |

+204,58 |

+22,28 |

+28,73 |

+26,85 |

+24,30 |

+22,72 |

|

Инфляция |

+74 |

+15,1 |

+12 |

+11,7 |

+10,9 |

+9,00 |

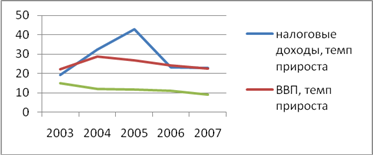

Приведенные расчеты показывают, что в целом за анализируемый период налоговые доходы консолидированного бюджета выросли на 165,8 %. При этом темп роста налоговых доходов оказался меньше темпа роста ВВП (204,6 %), но при этом превысил темп прироста инфляции (74 %). Данная ситуация представлена графически на рисунке 3.

Рисунок 3 – Динамика темпов прироста налоговых доходов консолидированного бюджета, ВВП и инфляции

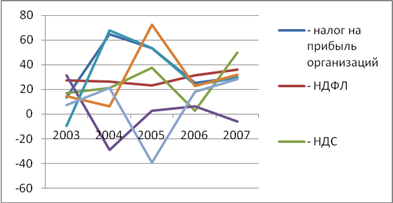

Также интересно проанализировать динамику темпов прироста основных налогов – НДС, акцизы, налог на прибыль, налог на доходы физических лиц, налоги на совокупный доход, налоги на имущество, единый социальный налог, акцизы. Практически по всем перечисленным налогам наблюдаются положительные темпы прироста по годам. В наибольшей степени за анализируемый период вырос налог на прибыль – темп его прироста составил 368,7 %, налоги на совокупный доход выросли на 270,4 %, налог на доходы физических лиц вырос на 253,7 %. Положительные темпы прироста наблюдаются и по другим налогам. Значительный рост налога на прибыль объясняется активизацией предпринимательской деятельности в стране, улучшением финансового состояния многих предприятий, постепенным выходом из кризиса многих отечественных предприятий в связи с улучшением общей экономической и политической обстановки в стране. Рост доходности предприятий сопровождался соответствующим ростом затрат на оплату труда, что в целом обусловило рост налога на доходы физических лиц. Введение специальных налоговых режимом и переход многих предприятий на них обусловил рост налогов на совокупный доход. Темпы роста ЕСН и НДС были замедлены снижением ставок указанных налогов в анализируемом периоде (ЕСН снизился с 35,6 до 26 %, НДС – с 20 до 18 %). Описанная ситуация представлена графически на рисунке 4.

Рисунок 4 – Динамика темпов приростов основных налогов в 2002-2007 годах

Рассмотрим структуру налоговых доходов консолидированного бюджета РФ в 2007 году. Она представлена в виде круговой диаграммы на рисунке 5.