Налоговая система Японии и Российской Федерации

Из таблицы видно, что в период с 2002 по 2007 год наблюдается стабильный рост налоговых доходов консолидированного бюджета РФ. Наибольший рост налоговых доходов наблюдался в 2005 году (142,82 %).

С точки зрения изучения динамики налоговых доходов консолидированного бюджета представляется целесообразным представление данных, представленных в таблице 1 в сопоставимых ценах. Для этого используем следующие индексы цен: 2006 год – 1,119; 2005 год – 1,220; 2004 год – 1,353; 2003 год – 1,511; 2002 год – 1,692. Для расчета индексов использованы официальные статистические данные о годовых индексах цен в 2002-2007 годах. Таким образом, все данные будут приведены к ценам 2007 года.

Таблица 2.Динамика налоговых доходов консолидированного бюджета РФ в 2002-2007 годах (в сопоставимых ценах, в млрд. рублей)

|

Показатели |

2002 |

2003 |

2004 |

2005 |

2006 |

2007 |

|

Налоговые доходы всего в текущих ценах |

3135,8 |

3735,2 |

4942,1 |

7058,4 |

8680,8 |

10656,7 |

|

Индекс инфляции |

1,692 |

1,511 |

1,353 |

1,220 |

1,119 |

1 |

|

Налоговые доходы всего в сопоставимых ценах |

5305,8 |

5643,9 |

6686,7 |

8611,2 |

9713,8 |

10656,7 |

|

Темп прироста налоговых доходов в сопоставимых ценах |

- |

+6,4 |

+18,5 |

+28,8 |

+12,8 |

+9,7 |

Таким образом, можно говорить о том, что в 2002-2007 годах наблюдается реальный рост налоговых доходов консолидированного бюджета РФ – доходы за рассматриваемый период в сопоставимых ценах возросли практически в два раза. Динамика налоговых доходов консолидированного бюджета РФ в текущих и в сопоставимых ценах представлена на рисунках 2 и 3.

Изучим динамику отдельных видов налогов. Она представлена в таблице 3.

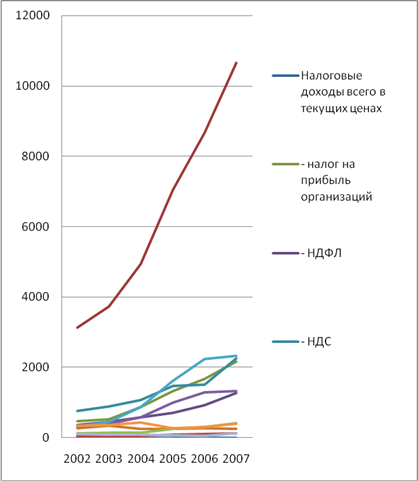

Таблица 3.Динамика отдельных видов налоговых доходов в 2002-2007 годах (в текущих ценах, в млрд. рублей)

|

Показатели |

2002 |

2003 |

2004 |

2005 |

2006 |

2007 |

|

Налоговые доходы всего в текущих ценах |

3135,8 |

3735,2 |

4942,1 |

7058,4 |

8680,8 |

10656,7 |

|

из них: - налог на прибыль организаций |

463,4 |

526,5 |

867,6 |

1332,9 |

1670,6 |

2172,0 |

|

- НДФЛ |

358,1 |

455,7 |

574,5 |

707,1 |

930,4 |

1266,6 |

|

- НДС |

752,9 |

882,1 |

1069,7 |

1472,2 |

1511,0 |

2261,7 |

|

- акцизы |

264,1 |

347,7 |

247,0 |

253,7 |

270,6 |

254,4 |

|

- налог с продаж |

50,1 |

56,4 |

6,2 |

0,3 |

- | |

|

- налоги на совокупный доход |

33,4 |

30,2 |

50,6 |

77,5 |

95,9 |

123,7 |

|

- налоги на имущество |

120,4 |

137,8 |

146,8 |

253,1 |

310,9 |

411,2 |

|

- платежи за пользование природными ресурсами |

330,8 |

395,8 |

581,0 |

1001,6 |

1281,6 |

1317,5 |

|

- налоги на внешнюю торговлю и внешнеэкономические операции |

323,4 |

452,8 |

859,7 |

1622,8 |

2237,4 |

2322,9 |

|

- единый социальный налог |

339,5 |

364,6 |

442,2 |

267,9 |

316,0 |

405,1 |

|

- прочие налоги и сборы |

99,7 |

85,6 |

96,8 |

69,3 |

56,4 |

121,6 |

Из приведенных данных видно, что ежегодно наблюдается как рост налоговых доходов консолидированного бюджета в целом, так и большинства статей его налоговых доходов. Так стабильный рост наблюдался по следующим статьям доходов – налог на прибыль организаций, налог на доходы физических лиц, налог на добавленную стоимость, налоги на совокупный доход, налоги на имущество, платежи за пользование природными ресурсами, доходы от внешнеэкономической деятельности. По большинству других статей доходов также наблюдается рост, но с небольшими колебаниями, что связано, главным образом с изменениями в бюджетно-налоговой политике, происходившими в анализируемом периоде.

Представим динамику отдельных видов налоговых доходов графически (рисунок 2).