Налоговый менеджмент в системе управления фирмой

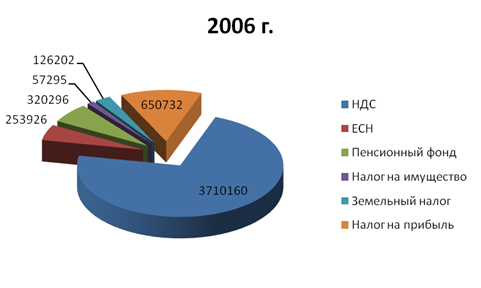

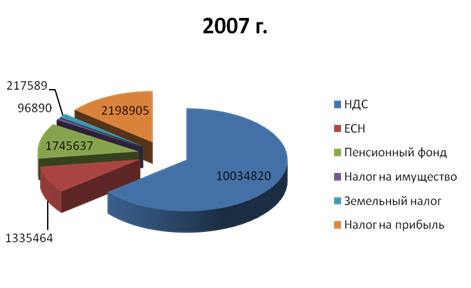

Данная диаграмма показывает изменение структуры налоговых платежей в динамике за 2 года. Опираясь на данные можно сказать, что основная нагрузка на предприятие приходится со стороны НДС.

Для более наглядной иллюстрации представим секторные диаграммы по годам их исчисления.

Из данных диаграммы видно, что процентное соотношение НДС за два года изменилось, произошло его уменьшение в отношении других налогов. Резкий скачек налога на прибыль в 2007 году по отношению к другим налогам, объясняется увеличением прибыли.

2.2. Методика управления налогами на предприятии, расчет налогового бремени.

Как уже упоминалось, целью разработки методики является не усовершенствование методов управленческого учета, а возможность управления налогами. Другими словами, управленческий учет не является самоцелью. Поэтому в основу предлагаемой методики наряду с методами управленческого учета положен еще ряд теоретических положений. Для того, чтобы сделать предлагаемую методику более понятной, введем три термина, которыми и будем пользоваться в дальнейшем.

Налоговая совокупность – это все налоги, уплачиваемые организацией в суммовом выражении (т.е. по абсолютной величине). С практической точки зрения налоговая совокупность – это данные, которые содержатся в документах (расчетах, налоговых декларациях и др.), подаваемых в налоговые органы, а также те данные, которые еще не поданы в налоговый орган, но содержатся в налоговых регистрах организации. В свою очередь налоговая совокупность образованна двумя составляющими (ННС и ОНС). ННС – это начисленная налоговая составляющая, т.е. та часть налоговой совокупности, которая подлежит уплате, но фактически еще не оплачена, причины могут быть разные, и подлежат отдельному анализу. Например, срок платежа по налогу еще не наступил, или отсутствуют денежные средства для уплаты налогов. ОНС – это оплаченная налоговая составляющая, т.е. та часть налоговой совокупности, которая фактически перечислена в бюджет.

Налоговая нагрузка на организацию – эта та часть налоговой совокупности, которая фактически должна быть выплачена организацией и не может быть перенесена на другие экономические субъекты или иным образом уменьшена, например, в результате применения налогового планирования, оптимизации налоговых платежей, другими доступными способами. Таким образом, налоговая нагрузка в абсолютном выражении меньше или равна налоговой совокупности.

Налоговое бремя организации – это та часть налоговой нагрузки, при которой деятельность организации перестает быть эффективной.

Необходимость корпоративного налогового планирования в решающей степени зависит от тяжести налогового гнета. Если налоги составляют более половины всех расходов хозяйствующего субъекта, тогда налоговое планирование принимает глобальный характер и становится важнейшим элементом всей управленческой работы в организации. По оценкам экспертов, если удельный вес налогов не превысил 15% общего дохода организации, то потребность в налоговом планировании минимальна - за состоянием налоговых платежей может вполне следить главный бухгалтер или его заместитель. При уровне налогового гнета в пределах 20-35% в мелких и средних фирмах целесообразна работа специалиста, а в крупных - группы специалистов, ориентированных исключительно на контроль за налоговыми обязательствами. В этом случае надзор за налогообложением следует осуществлять на уровне высшего руководства. Любой проект не должен внедряться без предварительной экспертизы специалистов, работающих в области финансового и налогового менеджмента.

На микроэкономическом уровне показатель налоговой нагрузки отражает долю совокупного дохода налогоплательщика, который изымается в бюджет. Показатель рассчитывается как отношение суммы всех начисленных налоговых платежей организации к объему реализации продукции (работ, услуг). Расчет основан на Налоговом Кодексе РФ. В состав налогов входит: НДС, ЕСН, налог на прибыль, НДФЛ, взносы на обязательное социальное страхование от несчастных случаев и профзаболеваний.

Однако многие авторы считают, что в сумму налогов не включается налог на доходы физических лиц, поскольку он уплачивается работниками организации, а предприятие только перечисляет платежи.

Несмотря на то, что налоговое планирование достаточно сложно поддается ясному и формализованному описанию из-за того, что финансовая схема каждой сделки по своему уникальна, консультанты считают возможным перечислить основные факторы, оказывающие влияние на размер налоговой нагрузки:

- элементы договорной и учетной политики для целей налогообложения;

- льготы и освобождения;

- основные направления развития бюджетной, налоговой и инвестиционной политики государства, влияющие напрямую на элементы налогов;

- получение бюджетных ссуд, инвестиционного налогового кредита, налогового кредита, рассрочек и отсрочек по налогам и сборам;

- размещение бизнеса в оффшорах, в том числе в свободных экономических зонах, действующих на территории Российской Федерации.

Прежде, чем приступить к анализу необходимости введения на предприятии системы налогового менеджмента необходимо оценить и проанализировать величину налогового бремени на предприятиях.

Критическое осмысление имеющихся в экономической литературе подходов к определению содержания и обоснованию методики расчета налоговой нагрузки, а также рассмотрение основных факторов, влияющих на уровень налогового гнета, позволяют предложить методику определения налоговой нагрузки, разработанную Минфином России.

Совокупная налоговая нагрузка предприятия – это отношение всех начисленных налоговых платежей к выручке от продажи товаров (работ, услуг) за отчетный период, включая доходы от прочих поступлений.

ННорн = НП / (В + ВД)* 100%, (4)

где - ННорн - налоговая нагрузка на предприятие при применении общего режима налогообложения;

НП – общая сумма всех начисленных налогов;

В – доходы от реализации товаров (работ, услуг) и имущественных прав;

ВД – внереализационные доходы.

Основываясь на данных бухгалтерского баланса (форма №1), отчета о прибылях и убытках (форма №2) и данных налоговых деклараций, рассчитаем совокупную нагрузку на предприятие.

Таблица – 3 Налоговые платежи

|

Налог |

Налогооблагаемая база, руб. |

Сумма налога за 2007 год, руб. |

Ставка |

|

Налог на прибыль |

9162101 |

2,198,905 |

24% |

|

Земельный налог |

15006139 |

217,589 |

1,45% |

|

Налог на имущество организаций |

4404089 |

96,890 |

2,2% |

|

НДС |

1,006,740 |

18% | |

|

ЕСН |

3358903 |

3,473,315 |

26% |

|

Транспортный налог |

137*0,42 |

575 |

10% |

|

Итого начисленных налогов |

6,906,813 |