Налоговый менеджмент в системе управления фирмой

|

|  |  |

Приложение Б

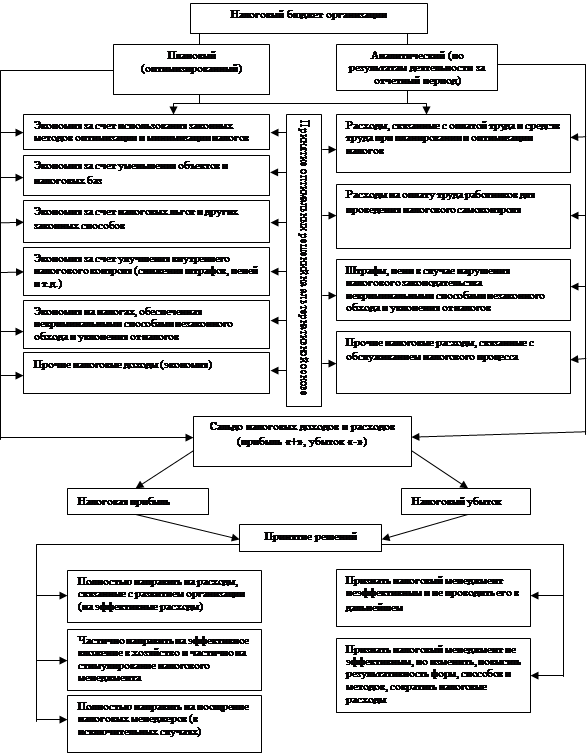

Рисунок 3. Налоговый бюджет организации

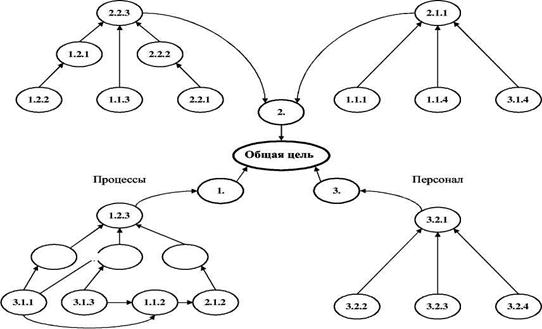

Рисунок 5. Взаимосвязанность целей

Финансы Внешняя среда

Приложение Г

Таблица – 6 Сбалансированная система показателей

|

№№ |

Цели |

Показатели |

Текущее значение |

Целевое значение |

Вес показателя | |

|

Общая цель |

Перечисление оптимальных налоговых платежей |

100% | ||||

|

1. |

Расчет идеальной величины налоговых платежей |

42.86% | ||||

|

1.1 |

Анализ налогооблагаемых операций организации |

10.6% | ||||

|

1.1.1 |

Мониторинг налогового законодательства |

Доля своевременно учтенных изменений |

85% |

95% |

1.59% | |

|

1.1.2 |

Отслеживание новых операций |

Доля новых операций прошедших налоговый анализ до внедрения |

80% |

85% |

0.89% | |

|

1.1.3 |

Прогнозирование внутренних изменений |

Точность предварительного налогового прогноза |

80% |

90% |

1.67% | |

|

1.1.4 |

Прогнозирование внешних изменений |

Доля неожиданных изменений |

10% |

7% |

6.45% | |

|

1.2 |

Формирование налоговых баз по налогам |

32.26% | ||||

|

1.2.1 |

Разработка методологии |

Величина переплаты налогов |

5% от базы |

3% от базы |

10.04% | |

|

1.2.2 |

Разработка учетной политики |

Взвешенный коэффициент налогообложения |

35% |

20% |

11.29% | |

|

1.2.3 |

Ведение налогового учета |

Доля выявленных ошибок по каждому налогу |

5% от базы |

3% от базы |

10.04% | |

|

1.2.4 |

Осуществление контроля |

Доля самостоятельно выявленных ошибок по каждому налогу |

80% |

85% |

0.89% | |

|

2. |

Эффективное управление налоговыми рисками |

25.72% | ||||

|

№№ |

Цели |

Показатели |

Текущее значение |

Целевое значение |

Вес показателя | |

|

2.1 |

Выявление и оценка налоговых рисков |

6.94% | ||||

|

2.1.1 |

Изучение спорных положений законодательства |

Доля обоснованно использованных возможностей |

30% |

40% |

3.76% | |

|

2.1.2 |

Мониторинг существующих рисков |

Доля отслеживания |

85% |

95% |

1.59% | |

|

2.1.3 |

Классификация рисков и анализ их последствий |

Степень проработки |

85% |

95% |

1.59% | |

|

2.2 |

Воздействие на риск |

18.78% | ||||

|

2.2.1 |

Разработка методов воздействие на риск |

Точность результатов использования методики |

80% |

90% |

1.67% | |

|

2.2.2. |

Сравнение различных альтернатив |

Допустимый уровень дисконтированных налоговых последствий |

10% от базы |

8% от базы |

15.06% | |

|

2.2.3 |

Применение лучшего метода воздействия на риск |

Прибыльность отдельных операций |

19% |

22% |

2.05% | |

|

3. |

Поддержание высокого уровня общей эффективности |

31.42% | ||||

|

3.1 |

Создание эффективной структуры |

10.45% | ||||

|

3.1.1 |

Обеспечение быстрого и точного движения информации |

Скорость Запрос/Ответ |

72 часа |

65 часов |

1.62% | |

|

3.1.2 |

Мониторинг текущего этапа жизненного цикла |

Уровень устраненных негативных тенденций |

90% |

95% |

0.8% | |

|

3.1.3 |

Автоматизация рабочих процессов |

Доля автоматизированных процессов |

40% |

60% |

5.02% | |

|

3.1.4 |

Поддержание внешних связей |

Скорость Запрос/Ответ |

30 дней |

25 дней |

3.01% | |

|

3.2 |

Обеспечение высокого качества работы |

20.97% | ||||

|

3.2.1 |

Повышение результативности сотрудников |

Доля досрочно достигнутых целей Доля не достигнутых в срок целей |

10% 25% |

20% 20% |

7.53% 3.76% | |

|

3.2.2 |

Внедрение системы самоконтроля |

Доля целей достигнутых сотрудниками без применения контрольных процедур |

60% |

70% |

2.15% | |

|

3.2.3 |

Определение вознаграждений, ориентированное на результат |

Доля вознаграждения, определяемого по достигнутым результатам |

50% |

60% |

2.51% | |

|

3.2.4 |

Повышение квалификации персонала |

Доля сотрудников, проходящих профильное обучение |

10% |

15% |

5.02% |