Налоговый менеджмент в системе управления фирмой

6. Прибыль от реализации продукции в 2007 году по отношению к 2006 выросла с 5255 тыс. руб. до 12476 тыс. руб., её отклонение составило 7221 тыс. руб., т.е. она выросла на 237%. Эти цифры наглядно показывают, что торговая деятельность в определённой степени уступает производительной, о чем говорили еще великие теоретики, такие как К. Маркс, Л. Вальрас, Н. Макиавелли.

7. Затраты на 1 руб. реализованной продукции снизились с 0,95 руб. до 0,9 руб. Что характеризует предприятие с положительной стороны.

8. Фондоотдача за период с 2006 по 2007 год снизилась со 171 руб. до 149 руб., т.е. на 22 руб. или 87%. Это произошло за счёт увеличения ОФ и увеличения выручки от реализации.

9. Фондовооружённость снизилась соответственно за счёт снижения ОФ в 2006 году по отношению к 2007 на 1267 тыс. руб./чел. или на 19%.

10. Производительность труда снизилась, хотя если посчитать сколько пришлось прибыли от реализации на каждого работника в прошлом году и в отчетном то результат будет противоположным производительности труда. В 2006 году 11126 тыс. на человека, а в 2007 году 7812 тыс. на человека соответственно.

11. Рентабельность продаж в 2006 году составила 1 %, а в 2007 году 2 %, соответственно отклонение будет 1 %, в два раза.

Вывод 1: из данных таблицы 1 видно, что себестоимость в 2007 году увеличилась на 38% или темп роста составил 138% по сравнению с базисным (2006) годом, что сыграло решающую роль в получении валовой прибыли (прибыли от реализации товаров, работ, услуг) в отчётном году, т.е. эти ОФ учитываются в балансе, но пока не задействованы в производстве или задействованы частично, поэтому фондовооруженность и фондоотдача уменьшилась.

Вывод 2: Из данных за 2006-2007 год мы видим, что увеличился штат работников на 44 человек, среднегодовая стоимость ОФ выросла на 69% или 1800 тыс. руб., заметно выросла выручка от реализации, на 47% по отношению к 2006 году. Очень сильно в 2007 году по отношению к 2006 изменилась себестоимость, увеличилась на 38%. Прибыль 2007 года по отношению к 2006 значительно увеличилась, руководство организации объясняет это завершением строительства нового здания.

Структура налоговых платежей будет нам необходима для дальнейших расчетов и анализа в области налогообложения предприятия.

Выделим налоговые платежи в отдельную сводную сравнительную таблицу 2. Структура налоговых платежей предусмотрена налоговым законодательством РФ. Организация лишь фиксирует документально свое согласие выполнять требования государства, в своей учетной и налоговой политике. Как излагалось выше, учетная политика является одним из инструментов оптимизации налогообложения.

Таблица – 2 Изменения в структуре налоговых платежей.

|

Виды уплачиваемых налогов |

2006г., руб. |

2007г., руб. |

Изменения +/-, руб. |

Темп роста % |

|

НДС |

3710160 |

10034820 |

6324660 |

270,47 |

|

ЕСН | ||||

|

Федеральный бюджет |

126963 |

727576 |

600613 |

573,06 |

|

Фонд социального страхования |

61365 |

241882 |

180517 |

394,17 |

|

Федеральный фонд обязательного медицинского страхования |

23277 |

134918 |

111641 |

579,62 |

|

Территориальный фонд обязательного медицинского страхования |

42321 |

231088 |

188767 |

546,04 |

|

Пенсионный фонд | ||||

|

На страховую часть трудовой пенсии |

280327 |

1450265 |

1169938 |

517,35 |

|

На накопительную часть трудовой пенсии |

39969 |

295372 |

255403 |

739,00 |

|

Транспортный налог |

- |

575 |

575 | |

|

Налог на имущество |

57295 |

96890 |

39595 |

169,11 |

|

Земельный налог |

126202 |

217589 |

91387 |

172,41 |

|

Налог на прибыль |

650732 |

2198905 |

1548173 |

337,91 |

|

Чистая прибыль |

5250000 |

12476000 |

7226000 |

237,64 |

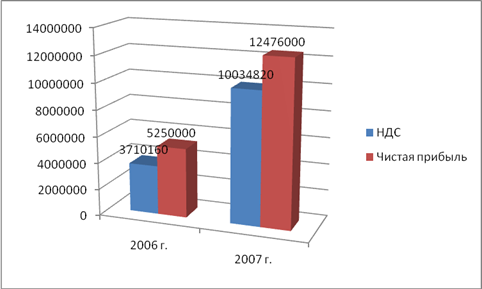

Таким образом, отделив налоги от других хозяйственных затрат, мы можем проанализировать их. Данная структура налоговых платежей ООО “Сармат” наглядно показывает превалирующие налоги, соответственно наиболее влияющие на хозяйственную деятельность организации, то есть оказывающие определённую налоговую нагрузку. Для большей наглядности составим структурную диаграмму.